自己打造利變型年金

日期:2019-08-06

軍公教年金因為快破產了,所以才需要改革。勞保老年年金也面臨同樣窘境,只是還沒那麼急迫而已。政府機構都會出問題了,民營的保險公司也難保不會出狀況,種種問題真是讓人對未來的退休生活感到憂心。好不容易額外存了一筆退休金,該如何投資實在是傷腦筋。只放在銀行定期存款又不甘心,獲利少的可憐,如果投資於報酬率較高的風險性資產,又得面對報酬率的不確定。

然而退休後可承擔風險實在有限,該怎麼做才可以在風險與報酬間尋求一個折衷點呢?其實,最簡單的方式就是仿效保險公司的「利變型年金」,拉高平均報酬率,投資績效由保戶負責。資產的平均報酬率愈高,報酬率的波動就愈大,但是只要每期提領金額由實際的報酬決定,就不怕每年報酬率高高低低的,報酬率不錯的年度就過得富裕一些,報酬率低那一年就將就一點吧,金額大小雖不會跟規劃時完全一樣,但落在規劃金額上下不遠。掌握住這原則,保證每年一定可領到一筆年金,直到身故為止。

保險公司老年年金的做法,就是將投保人繳納的保費拿去投資,然後每月或每年發放一筆年金,直到被保險人身故為止。這個部份自己很容易就可以做到,只要開立一個專屬的退休金投資帳戶,將退休準備金存入,然後每月或每年從帳戶中提領一筆金額出來,只要這帳戶的金額在離開人世前都足夠提領就好了。

但是沒有人知道自己何時會身故,那要準備幾年的生活費才足夠,實在沒有人可以說得準。保險公司可以用平均餘命精算,但我們自己可不行,萬一活的比平均數還要久,之後生活怎麼辦?保險公司因為保險人數夠多,才可以利用統計的大數法則,用過去身命表估算平均死亡年數,總會有人活得比平均餘命還要久,也一定會有人較早去世,保險公司只要截長補短取其平均,就可算出純保費金額,加上附加費用就是保險費了。自己雖然沒辦法預知甚麼時候離開人世,但是只要年金足以提領至100歲也具有同等的效果,而且比保險公司的年金險還要好,若是提早過世,保險公司的年金就沒得領了,而自製年金帳戶中尚未提領的金額當然可以留給下一代。

接下來就是投資規劃,以及實際的執行方式。我建議使用股債的組合方式,股票型基金或ETF占三成,債券型基金或ETF占七成,股票型的平均報酬率每年約10%,債券型每年約4.5%,組合後的總報酬率為6.2%。退休後的生活費也要每年隨著通貨膨脹而增加,畢竟退休後至身故還有一段時間,我建議參考過去20年物價指數的複合成長率0.96%,保險一點可以假設每年物價成長1.2%。有了這些數據,只要根據下列Excel公式就可算出退休時該準備多少退休金:

=-PV((投資報酬率-通貨膨漲率)/(1+通貨膨漲率),100-退休年齡,每年提領金額,0,1)

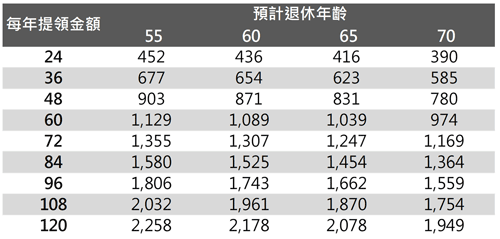

表一所列的金額就是根據上述公式,依不同退休年齡,以及首年的提領金額,所規劃的退休金,只要將這筆金額投入上述的股債組合標的,就足夠提領至100歲。投資標的全部是全球的股票型及債券型,分批買進持有即可,因為資產主要成分為債券型基金,所以整體的波動度也不會太大,每半年贖回一次所需要的生活費即可。

表一:投資報酬率6.2%,通貨膨漲率1.2%之退休金需求表

然而,實際每年的資產並不會如規劃般的以6.2%成長,而是每一年的報酬率都不一樣,平均起來大約落在6.2%。類似這樣的股債組合,標準差預估約7%。也就是大部分年度的報酬率會落在平均報酬率正負一個標準差之內,也就是-0.8%~13.2%,即便以兩個標準差評估,再差也幾乎不會比-7.8% 【=-7%*2+6.2%】還要低。雖然總資產報酬率波動已不算大,但是每年的報酬率還是都不一樣,然而只要提領金額隨著每年報酬率變動,就可以克服這問題。

每年可提領金額只要用下列公式計算,本金及獲利就一定可以提領到100歲。

當年可提領金額 = 去年提領金額×(1+通貨膨脹率)×(1+實際報酬率)/(1+規劃報酬率)

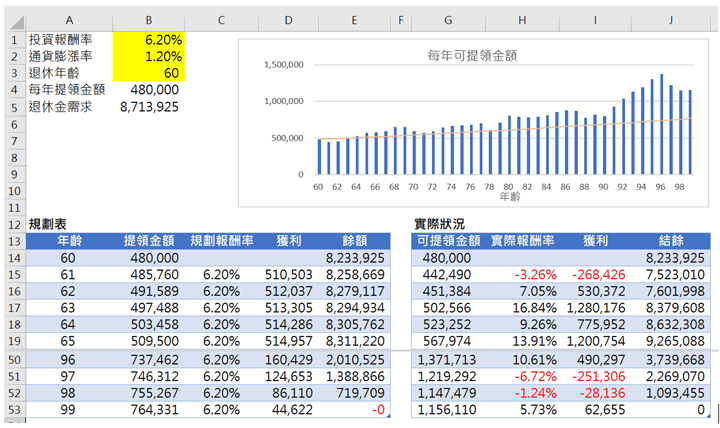

例如預計退休後每月4萬元生活費,所以首年需要提領48萬元,預計60歲退休,規劃報酬率6.2%,根據公式1退休準備金得準備871萬3,925元(表二儲存格B5)。然後開立一個退休帳戶,將上述金額以定期定額方式投入股債基金或ETF,然後每年依公式2贖回提領金額,就可保證至100歲都足夠提領。

假設退休後實際投資的報酬率如表二實際狀況表所描述,第1年-3.26%、第2年7.05%、第3年16.84%..。第1年提領金額48萬元,第2年可提領金額44萬2,490元【=480000*(1+1.2%)*(1-3.26%)/(1+6.2%)】,因為前一年報酬率虧損3.26%,第3年可提領金額為45萬1,384元【=442490*(1+1.2%)*(1+7.05%)/(1+6.2%)】,因為報酬率為7.05%,第4年可提領金額為50萬2,566元【=451384*(1+1.2%)*(1+16.84%)/(1+6.2%)】,其他年度依此類推。表二的柱狀圖就是各年度可提領金額,而橘色直線代表規畫年金,就是報酬率都不變(6.2%)的可提領金額。

保險公司的利變型年金其實就是用這方式在發放年金,公式中的實際報酬率就是利變型年金的宣告利率,而規劃報酬率就是預定利率。如果退休後每年的實際報酬率都跟規劃一樣,那麼最右邊的分式等於1,當年可領金額就會跟規劃的一模一樣【=前一年提領金額*(1+通貨膨漲率)】。簡單說,如果希望獲得固定的報酬率,因為承擔風險較低,當然報酬率也會相當低,每年可提領的年金就會少很多。所以才有利變型年金的概念,就是適度提升投資標的的報酬率,但是得承擔一些風險,也就是每年的報酬率會變動的。

保險公司的年金規畫,不論是固定報酬年金或利變型年金,通常沒有考慮通貨膨漲率,年金發放金額每年固定,而自製年金可以自行規劃,投資報酬率、通貨膨漲率都可自行調整。若不希望報酬率變動過大,那麼規劃時債券型比重就多一些,資產標準差(波動度)就會小一點,平均報酬率當然就會較少,在不改變未來生活品質條件下,所需要準備的退休金就得增加了。反正,若是退休年金自己來,可調整的彈性大多了,因為不用被保險公司剝一層皮,保障比保險公司更多,更不用擔心保險公司倒閉問題,身故時沒有用完的金額還可以留給子孫。有這麼多的好處,何不自己來!

表二:退休時根據實際發生報酬提領

下載本文Excel檔

點選下列Excel圖示即可下載本文使用的Excel檔,可以根據自己條件試算。

![]()