我要做有錢人

日期:2008-05-04

每個人都希望當個有錢人,但是如果方法不對,可是一輩子無法富裕,只能平凡的過日子。這裡要告訴讀者,為什麼只有靠投資理財,才有機會晉升到有錢人的行列,也才有可能早日達到財務自由的目標。

唯有理財才可能致富

理財就是個人的財務管理,將已擁有的財富做最有效率的運用及管理。如果不懂得理財,這輩子大概就跟財富無緣。有這麼嚴重嗎,不會理財真的就沒辦法富有嗎?

不會理財有多悲慘

是的!如果不會理財,就只能靠工作亦就是薪資來賺錢。把一生中所賺得的薪資扣除花費外,通通加起來就是積蓄了。簡單算,如果一個家庭每年可以結餘50萬元,25歲開始工作,55歲退休,大概有30年的時間可工作,那麼到退休時的金額是1,500萬元!如果將通貨膨脹考慮下去,以每年2.5%的通貨膨脹率,相當於=PV(2.5%, 30, 0, 15000000) = 7,151,140。天呀!連續30年,每年都能夠有50萬元結餘喔,竟然會落到退休時只有約等值現金貨幣700萬的積蓄,連個台北市的房子都買不起。

注:本文的藍色斜體字是Excel財務函數,均可以直接複製到Excel的儲存格運算。FV為終值(未來值)函數,PV現值函數。函數的詳細說明請參考『Excel投資理財之應用』一文。

定存也只是聊勝於無

我想沒有人那麼笨,只會把賺來的錢藏在床底下,至少也會用定期存款來理財。如果以現今定存利率2.5%來看,每年50萬,30年結果又會是如何:

=FV(2.5%, 30, -500000) = 21,951,352

考慮通貨膨脹後:

=PV(2.5%, 30, 0, 21951352) = 10,465,146

嗯,還不錯,已經由700萬變成1,000萬了。買個房子大概沒問題,可是想要退休養老,恐怕就不太夠了。談到這兒,其實我很訝異國人在民國96年的調查中竟然有56.6%的比例是只有以定期存款來理財的。

看看會理財的人

如果會理財的人,每年可以有15%的投資報酬率,其他條件一樣,瞧瞧結果又會是如何呢:

=FV(15%, 30, -500000) = 217,372,573

考慮通貨膨脹後

=PV(2.5%, 30, 0, 217372573) = 103,630,784

不要以為你數錯了,也不是筆誤,確實是考慮通貨膨脹後還值一億元,整整是定存族的10倍之多。這就是為什麼,薪水可以決定能否吃得飽,然而理財卻決定了一生是否富有。

15%報酬率可能嗎

相信許多讀者心中已經憤憤不平,那有那麼好的事,大家又不是笨蛋,如果每年真有穩定15%的報酬率,又何必得放定存!一定又是投資股票或是基金的,那可是得承擔很大風險,不要到時弄得血本無歸、欲哭無淚,將來連個老本都沒有喔!這就是定存族內心所吶喊的聲音。

沒錯,就只有股票或基金能有這麼大的報酬,而且相對的有某種程度的風險存在。風險與報酬是位於天平的兩端,是對等的。想要有高報酬,就必須勇於承擔風險。可是風險真的有那麼可怕嗎,難道說都沒有方法可以有效管理風險嗎?有沒有什麼辦法可以讓我們在風險與報酬中得到折衷?當然有,整本投資學所談的就是這些。

風險有很多種,但是威脅最大的是:選錯標的風險以及波動風險。選錯標的風險可以透過購買指數型基金或者是ETF來解決,波動風險也可以透過長期持有策略來化解,畢竟股票或債券市場是長期看漲的。這部份可以參考網站『ETF淺談』及『為什麼長期投資股票一定賺』兩篇文章。

我不主張於尚未充分了解如何管理風險的情況,就進行高風險的投資行為。相反的,我認為投資者應該積極學習什麼是風險,了解衡量風險的方法,進而評估自己是否有能力承擔這風險。當一切風險大小都在掌握之中時,面對風險時自然就不畏懼了。

報酬率決定一切

由前面的例子可以看出,報酬率決定了一切。但是為何報酬率有這麼重大的影響?最主要原因就是有了複利的存在。

複利的威力無窮

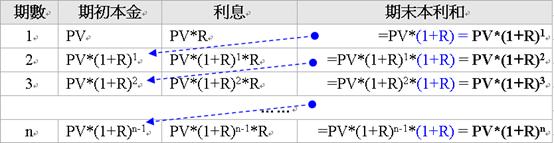

貨幣是有時間價值的,在財務的世界裡,全部都是以複利方式來計算的。不論銀行定存、房屋貸款、汽車貸款以及債券價格都是以複利為基礎。複利的意思是每一期末時,將當期所產生的利息再加上當期的本金,作為下一期的期初本金繼續升息。若第一期初本金為PV,每期利率為R:

當期所產生的利息是當期的期初本金乘上每期利率R,也就是每一期的期末本利和等於當期的期初本金乘上(1+R)。由上表的演算過程,可以看出第n期的終值和第一期本金PV的關係如下:

FV = PV*(1+R)n

由這公式可以看出本金以‘1+R’的n次方成長,n為期數。就是每增加一期,終值就會增加上一期終值的‘1+R’倍。所以說當期數愈多時,因為累積金額就愈大,每乘上一次‘1+R’可都不是個小數目。

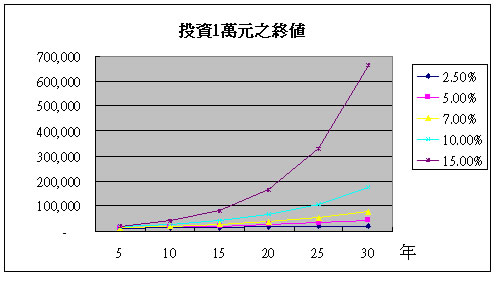

下圖是以1萬元為本金PV,在不同利率R及年數n的終值圖。

可以看出整個終值是以指數型態往上升的,報酬率愈高彎曲度愈陡,亦就是說愈到後面,每增加一年所升高的終值就愈高。這一點利用72法則來解釋會更明白。

奇妙的72法則

上面的公式及圖表以Excel計算是很容易的,但是對理財觀念的了解還是有限。有一個很有用的方法稱為72法則:用72這數字除上年利率R,所得的數字是:多少年的時間會使本金以複利成長一倍。例如年利率10%,那麼本金以複利增加一倍所需要的時間為72/10 = 7.2年。也可以這麼說,若投資本金1萬元於年利率10%的標的,以複利計算的話約7.2年會成長一倍至2萬元。使用72法則時,年利率R是要乘上100的,簡單的方法是省掉百分比“%”符號不要看。例如年利率7%,是以7當除數(72 / 7),而不是用0.07來除(72 / 0.07)。

下表的中間那一欄是以72法則所計算的數字,就是每增加一倍本金所需要的年數。最右邊那一欄是以精確公式計算出的,可以看出72法則不用對數運算,只需簡單除法也可以得到蠻接近的值,確實是蠻實用的。精確值公式說明於附註。

| 報酬率 ( R ) |

72法則 |

精確值 =ln(2) / ln(1+R) |

2.5% |

28.8 |

28.1 |

5.0% |

14.4 |

14.2 |

7.0% |

10.3 |

10.2 |

10.0% |

7.2 |

7.3 |

15.0% |

4.8 |

5.0 |

20.0% |

3.6 |

3.8 |

這72法則透露了一個很重要的訊息,就是:報酬率提高時,本金增加一倍的年數便大幅縮短了。當報酬率為2.5%時,本金得28年才會翻一倍。若報酬率增至15%時,只需約5年就會翻一番了。也可以這麼說:1塊錢的本金,2.5%報酬率要28年才會變成2元。但是15%的報酬率第5年就是2元了,再過5年(第十年)可不是只增加1元變成3元喔,而是2元的一倍成為4元,依此類推如下表:

時間(年) |

1元的終值 |

0 |

1 |

5 |

1*2 = 2 |

10 |

2*2 = 4 |

15 |

4*2 = 8 |

20 |

8*2 = 16 |

25 |

16*2 = 32 |

28.3 |

52 |

這說明了什麼呢?同樣是本金1元,當2.5%報酬率以緩慢的速度成長,花了28年時間才漲到一倍(2元),然而同時期15%的報酬率已經成長至52元了。哇!怎麼差那麼多呀。我們再看看前5年只不過增加1元而已,可是第20年到25年的這5年卻一口氣增加了16元。這是因為到第20年時,已經累積到了16元,所以從20年起的第5年就會賺16元。這代表了什麼,就是每5年會成長以前所累積的金額的一倍。這麼說好了,如果本金是100萬,到了第20年時已經成長16倍(1,600萬),那麼只要再5年就會再增加一倍1,600萬成為3,200萬。聰明的讀者,相信已經知道再5年後會增加3,200萬成為6,400萬了。這就是複利的威力所在!只要報酬率夠高,可以在很短的時間內,賺到一輩子所累積的錢。

說一個我自己親身的故事給讀者分享,有一次和一位親戚閒聊,他很自豪的說年輕時兩手空空,到現在(約70歲)好不容易有了1,000萬存款。我跟他說如果會理財,是可以在5~10年內用這1,000萬賺到另一個1,000萬的。當時我預設7%~15%的報酬率,用72法則可以輕易算出是5~10年。這位長輩非常的不以為然,認為我信口雌黃隨便說說,想說他辛苦一輩子才能賺到的,我如何在這麼短時間內可以達成。可是在資本主義下,以錢賺錢就是這麼回事。如果有一億元,也可以賺到一億元,更不用說是1,000萬了。現在知道為何有錢人會愈來愈有錢了吧!

年紀愈大,威力愈大

從72法則裡,了解到只要報酬率高,可以在短時間賺取一倍的獲利,但這對年輕人效益並不是很顯著。因為年輕能投資的金額不大,通常薪水所能賺到的金額會遠比投資獲利還要多很多。所以即使5年一倍的獲利,絕對獲利金額比起薪資還是很少。但是到中年之後,通常積蓄會累積到一定的程度,投資理財的報酬可是非常驚人,甚至年報酬會比薪資還要多。例如1,000萬的10%就是100萬了,不會比年薪百萬差吧。

我並無意要年輕人不要投資理財,雖然絕對報酬比起薪資少,但是累積金錢的速度還是比別人快很多的。我想表達的其實是:年輕時的重點是工作賺錢,年老的重點是理財賺錢。而且我更要突顯當年紀愈大時,因為可投資的金額就大,效果更是顯著,這不正就是退休族所追求的目標嗎。

年輕時可以靠工作來賺錢,可是當年紀愈來愈老時,身體狀況便不再允許了。如果不會理財,不會用錢賺錢,也就只能靠省吃儉用來減緩積蓄的耗盡。可是反觀會用錢來賺錢的人,年老時不但不用工作,投資所賺的錢可不比年輕工作時少,而且隨著時間拉長可是愈賺愈多。我常很自豪的說,當我旅遊巴黎時,悠閒的在塞納河的左岸喝著咖啡,我的錢還是很努力的在幫我賺錢的。

結論

想成為有錢人唯一的方式是透過投資較高報酬率的商品,但是高報酬所伴隨的是高風險,只要做好資產配置以及風險管理,一切還是可以在掌握之中的。心中除了不會畏懼承擔風險外,還可以早日達到財務自由的目標。

附註:

精確計算本金翻一倍時的年數

終值和現值的公式如下

FV = PV*(1+R)n

我們希望知道當FV = 2*PV亦就是FV/PV = 2時,報酬率R和n的關係。

將上式等號的雙邊都除以PV,得到:

FV/PV = (1+R)n

再代入FV/PV = 2

2 = (1+R)n

等號兩邊各取自然對數

ln(2) = ln(1+R)n = n*ln(1+R)

所以以報酬率R要將本金翻一倍的年數n公式:

n = ln(2) / ln(1+R)