徹底了解波動風險

日期:2015-04-24

投資要注意風險這道理大家都知道,可是投資大眾面對風險的態度卻是令人憂心,能說得出風險是甚麼的也不多。專業投資機構對波動風險的描述,一般都以標準差來表達,只是看到這類數字時,不知讀者有何感覺?

例如一項投資案過去的平均報酬率12%、標準差15%,那麼投資者對這項投資的未來有何期許?如果機率以及統計學的不錯,應該就可以了解當中道理,因為有了這數據就可以預估未來的投資結果會是如何。然而,投資有那麼複雜嗎,還要弄懂這些也實在太為難投資大眾了。

其實我們只要了解其意義就好,也不必大費周章學習機率與統計。最好是有簡單的方式,讓讀者清楚理解這些數字所代表的意涵就好了。其實標準差就是描述投資報酬率偏離平均值的程度,單獨看並沒有意義,必須跟平均報酬率一起才有意義。因為標準差是以平均報酬率為基準,如果平均報酬率很高,波動度高一點也無所謂,因為要跌到負報酬的機會也相對減少。

常態分配中,落在平均報酬率正負一個標準差之內的範圍,機會大約是68%,正負兩個標準差之內的範圍,機會大約是95%,正負三個標準差以內的範圍,機會大約是99.7%。

一檔基金年平均報酬率若為12%,標準差為15%,有了這兩個數字就可以預測這檔基金一年後的報酬率會落在哪裡。若以95%的機率來看(兩個標準差),上界就是42% (=12%+2*15%),下界就是-18% (=12%-2*15%)。簡單說,未來年一年的報酬率,有95%的機率出現在-18%~42%之間。

也可以用另一個說法,若投資10,000元於這檔基金,一年後的淨值有95%的機率會落在8,347~11,327元之間。這兩種不同的敘述,一個看報酬率另一個看期末淨值,其實兩種講的都是同一件事,只是用不同方式描述而已。看起來,期末淨值似乎較容易讓人了解。

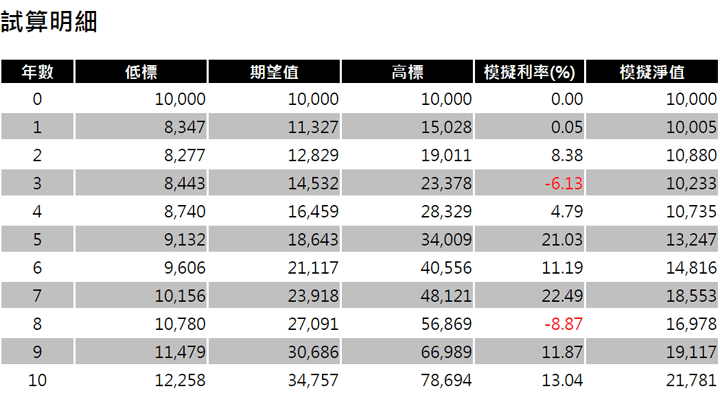

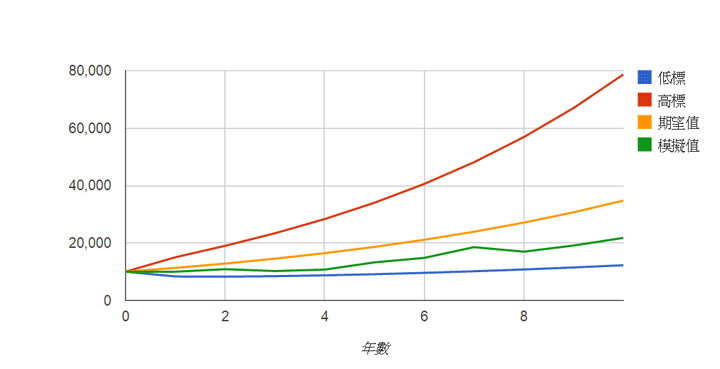

對長期持有的投資者而言,投入10,000元且持有5年或10年,未來淨值又會落在甚麼範圍呢,這是長期投資者很關心的事。這就有些複雜,為了讓讀者不用傷腦筋,怪老子理財也提供試算表,輕易可以看到未來淨值變化。例如年平均報酬率12%,標準差15%,未來十年每一年的淨值變動如下表,運氣最背的時候,有可能前6年都是虧損,直到第7年之後才會獲利。

表一:平均報酬率若為12%,標準差為15%未來10年淨值範圍

但如果運氣很好,第1年的淨值有機會上看1萬5,028元,第10年也有可能達到7萬8,694。這張表的解讀是大部分的機會落於高、低標之間,例如到第三年時期末淨值有95%機會在8,443跟2萬3,378之間,至於會是多少沒有人知道。

表一是用機率算出來的理論值,實際淨值會出現多少並沒辦法預測,但是可以模擬一下投資報酬率,然後看看結果會是如何就知道了。這個試算表就是這個用途,包含了高低標的計算以及淨值模擬。如圖一所示:

線上試算

點選下列圖示就可進入線上試算,體驗波動對投資的影響。

颱風路徑圖

每次談到波動時,我就會想到中央氣象局的颱風預報,早期預報的路徑圖都讓我很迷惑。因為颱風預報都如圖二所示,時間較近的用小圓圈表示,時間較長的圓圈較大,很容易讓我誤認暴風半徑是隨著時間愈來愈大。其實並不是這樣的,只因為預報無法那麼精準,圓的中心點是預測最可能出現的點,整個圓圈內都是暴風圈可能出現的區域,時間愈長誤差就愈大,所以圓圈才會愈來愈大。

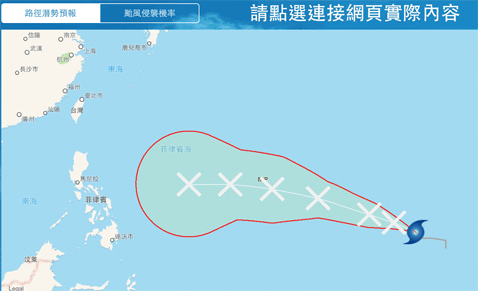

最近幾年看颱風預報就有改善了,圖三是中央氣象局的APP,對於颱風路徑就不再使用圓圈表示範圍,而是畫出未來暴風圈可能出現的區域,這樣子就很清楚了,中間那條線是最預測的路線,而包住的範圍就是可能到達的區域。而中線就好似淨值的期望值,而兩旁的邊界就像是淨值高低標一樣。

圖二:過去颱風路徑圖

圖三:最近的颱風路徑圖