勞工退休金該自行提撥6%嗎?

日期:2017-11-08

勞工退休金雇主至少每月須提撥工資的6%基金,勞工也可以在工資的6%範圍內自行提撥,一樣享有勞工退休金的保證收益。目前勞工退休金運用收益不得低於當地銀行2年定期存款利率,如有不足由國庫補足。不過也有勞工認為勞退基金之報酬太低,以及擔心基金破產,有些人傾向不另外自行提撥至退休專戶,反正這是自己的工資,還不如自己投資比較安穩。

不過勞工自提退休金享有免綜合所得稅的優勢,若要自行運用這筆金額,就得扣掉所得稅才是實際領到手的金額。 例如Peter目前月薪資5萬元,若每月自行提撥3,000元 (6%)的勞退金,相當於每年投入3萬6,000元。若Peter預計運用這3萬6,000元自行投資,但這筆金額必須繳納所得稅後才能運用,假設Peter的最高所得稅率為12%,完稅後實際金額只剩3萬1,680元,那麼Peter的投資報酬率勢必要比勞退基金的收益率還要高才行,至於要高出多少才划算,就得經過試算囉。

分析的方法是先用薪資算出每月自提退休金,估算至退休時勞退基金可以領到多少金額(FV1)。公式如下:

=FV(勞退收益率, 至退休年數,- 每年自提金額)

接著算出自行投資得要多少的投資報酬率,才能達到預估勞退基金可領到的金額。公式如下:

=RATE(至退休年數, -可投資金額, 0, 勞退金額 )

運用上述公式,我用Excel做了一張試算表,使用者可以根據自己的情況更改參數(黃色儲存格),就會立即算出自行投資的最低報酬。試算表儲存格B6是勞退收益率,因為我們不知道勞退收益率是多少,不過至少可以參考最近幾年的年化報酬率,即便將來的勞退收益率並不是這數字也沒關係,因為我們最想知道自行投資必須比勞退基金的收益率高出多少。

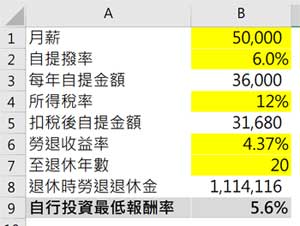

例如下圖的試算,月薪5萬元,自提撥率6%,所得稅率12%,離退休還有20年,若勞退收益率4.37%,試算的結果告訴我們,除非自行投資的報酬率可以高過5.6%,否則乖乖的提撥至勞退基金吧!

勞退基金收益率

公告「勞工退休金條例」退休基金最近月份收益率網站列出了年初至當月的收益率,我整理出年度收益如下表,這樣的結果算出來每年約4.37%,算是蠻不錯的績效了。

| 年度 | 收益率 |

| 106(至9月份) | 6.1560% |

| 105 | 3.2303% |

| 104 | -0.0932% |

| 103 | 6.3814% |

| 102 | 5.6790% |

| 101 | 5.0154% |

Excel試算表

點選下列圖示可以下載試算表:

![]()

視訊檔

視訊檔分為觀念篇以及整張試算表的製作方式。