面對通貨膨漲該怎麼辦

日期:2015-02-14

看著自己好不容易存下來的儲蓄,受到通膨的影響愈來愈不值錢,真不知道該怎麼辦才好。其實,通膨是經濟成長必要之惡,只有正視問題的存在,勇敢面對才是根本解決之道。

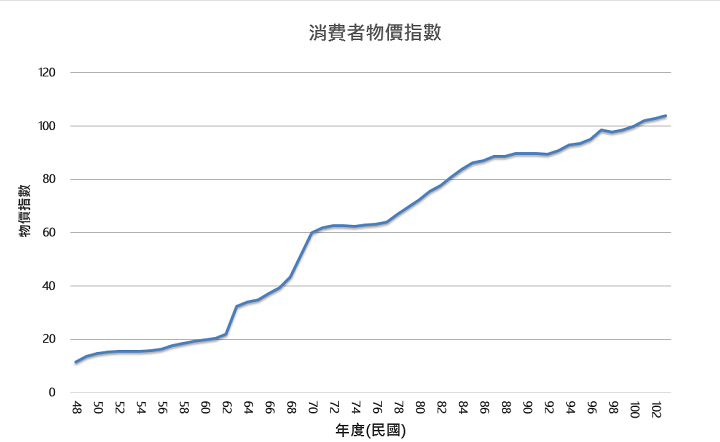

通貨膨漲俗話說就是錢變薄了,也就是同樣金額的錢,未來可以買到的物品及服務變少了,簡單說,購買力變低了!而衡量通貨膨漲的指標,就是消費者物價指數(CPI),行政院主計總處每年都會公布物價指數及年增率。下圖是節錄自主計總處的消費者物價指數,基期是民國100年,基期指數為100。

例如民國60年的物價指數為19.67,為100年的五分之一,代表民國100年標價100元的物品,在民國60年只要20就可以買到。反過來說,在民國60年20元可買到的物品,40年後卻得花5倍的價錢才買得到。

這張圖也可以清楚看到物價從民國48年到103年的變化情形,確實是一路趨勢往上,有些期間非常平穩,有些時候漲幅較大。在民國62年到70年這幾年生活的人最可憐了,指數從21.92漲到了59.97,光是這8年物價漲了將近3倍,難怪老一輩的人對通貨膨漲是刻骨銘心呀。

認了吧,這張圖清楚告訴我們通貨膨漲是不會消失的,只要不劇烈成長就感謝老天爺了,唯一的解決辦法,就是想辦法讓自己的錢成長得比通膨還要快。只要計算物價指數的複合成長率,就可以知道通膨每年的成長速度,公式如下:

複合成長率 = (期末指數/期初指數)1/年數 –

1

Excel公式:= (期末指數/期初指數)^(1/年數) – 1

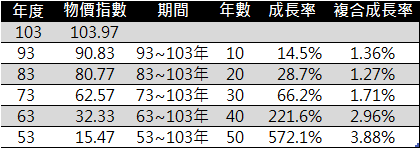

下表列出了民國53年到103年每間隔10年的物價指數,從這些數字就可以算出最近10、20、30、40、50年,每年的通膨複合成長率是多少。例如最近20年(民國83~103)的指數,從80.77漲到103.97,總共成長了28.7%,複合成長率為1.27%【=(103.97/80.77)^(1/20)-1】。最近10年及20年,複合成長率都落在1.36%及1.27%,即便是最近30年也不過1.71%。保守估算,未來20年的通貨膨漲率,最多每年應不會超過2.0%。

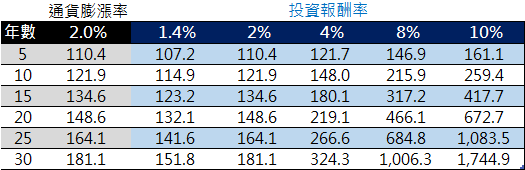

有了通膨的每年成長率之後,投資報酬率就不能低於2.0%,否則就會有降低購買力之慮。下表是現在的100元可買到的物品及服務,經過5、10、15、20、25、30年後,在通貨膨漲率2.0%條件下(第2欄)會漲到多少錢,以及在不同報酬率情況下(3~7欄),每100元的期末淨值。

以最後一列的30年為例,現在100元的東西,30年後得要181.1元才買得到。但是100元存銀行1.4%年利率,30年複利後的期末淨值只有151.8元。這代表現在的100元投資定存30年後,竟然買不起現在100元的東西。

若不是存銀行定存,改其他投資報酬率商品,投資報酬率2.0%的期末淨值剛好等於通膨後的價格。那麼即便投資100元於報酬率2.0%商品,30年後期末淨值雖然成長到了181.1元,但是不要太高興,這不過剛好買到現值100元的物品及服務而已。

面對通貨膨漲的挑戰,只有勇敢投資報酬率高於通貨膨漲率的商品。唉~這簡單道理大家也都曉得,只是除了銀行定存外,幾乎所有報酬比定存高的投資都具有一定程度的風險。沒有錯,這就是風險溢酬,多承擔風險才有的報酬。

然而,面對通膨的進逼,還有其他路可選嗎?若沒有積極投資,等於白白的讓自己的購買力一點一點的腐蝕。正確的態度是做好準備勇往直前,所謂準備就是認真學習風險以及適應風險。風險有大有小,隨著報酬可以自行調配的,只要配出適合自己的風險,就不用憂心太多。

至於該投資那些商品才有獲利,這些商品的風險又會有多大,並非一兩句就可說得完。怪老子理財網站內有非常多關於投資的文章,只要有耐心學習,就會有領悟的一天。放心,投資沒有那麼困難,只要不要太貪心,以務實的態度面對投資理財,想要投資報酬率高於通貨膨漲率一點都不困難的。