報酬率才是獲利的關鍵

日期:2019-09-14

2019年第2季財報出爐後看到了一則新聞,標題是台灣大(3045)蟬聯前6個月的獲利王寶座。每股盈餘(EPS)台灣大以每股2.29元,勝過中華電(2412)的2.18元,以及遠傳(4904)的1.35元。

台灣的獲利王用EPS相比,而股王則是用股價比較,然而這兩項財務指標都無法跨公司比較獲利能力。EPS是本期淨利除上對外發行股數,就是淨利按股份切割後的每股盈餘,每家企業對外發行股數都不一樣,比較基礎也就不一樣。對兩家本期淨利金額都一樣的公司,發行股數愈少的企業EPS就會較高。

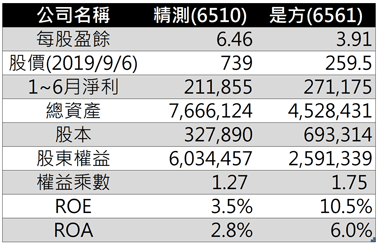

舉個例來看,表一列出了精測(6510)以及是方(6561)這兩檔股票的財務資料,2019年1~6月,精測EPS為 6.46元,而是方EPS只有3.91元,從EPS的數字來看,精測似乎比是方好很多。若從淨利金額來看,是方為2億7,118萬元,比精測的2億1,186萬元還要多,然而EPS是方卻比精測還要少,究其原因就是對外發行股數不同。精測只發行3,279萬股,而是方發行了6,933萬股,兩檔股票獲利金額差不多,但是發行股數精測比是方少了將近一倍,每股能夠分到的獲利當然也多了快一倍。發行股數跟營運績效無關,只要透過配股或減資就可以改變發行股數,所以EPS的絕對數字對不同公司比較是沒意義的。

表一:精測及是方財報資料

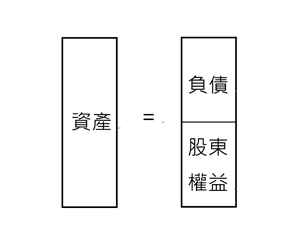

獲利能力講究的是投資報酬率,其中又分為企業投資報酬率以及股東投資報酬率兩種,企業投入的報酬率就是資產報酬率(ROA),而股東投入的報酬率就是股東權益報酬率(ROE)。兩者之不同從資產負債表就可以看出來(圖一),資產負債表的左邊列出了企業營運所需要的資產,而右邊則是負債及股東權益,也就是資金的來源。會計恆等式會讓總資產等於負債加上股東權益,總資產的金額就是企業投入的總資金,而本期淨利除上總資產就是資產報酬率(ROA)。對股東而言,投入營運的金額只有股東權益,又稱為淨值,本期淨利除上股東權益就是股東權益報酬率(ROE)。

圖一:資產負債表

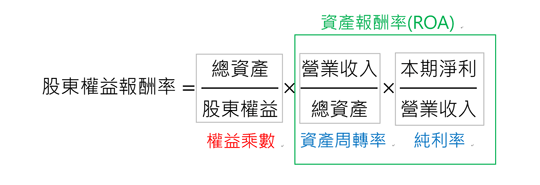

ROE才是獲利能力最重要的指標,用杜邦獲利方程式(圖二)解析,就可以看出來ROA更重要,ROA是資產周轉率乘上純益率,這兩項都得靠經營能力才能有優異表現,純益率就是綜合損益表上稅後淨利佔營收比率,意義是每100元的營收可以有多少淨利,而資產周轉率則是資產使用效率,每投入100元的資產可以創造多少營收,兩者的乘積才是ROA,就是每投入100元的資產可以有多少獲利。唯有營運表現優異的公司,才有不錯的ROA。

圖二:杜邦獲利方程式

ROE雖然是最後結果,其中ROA更是獲利的關鍵因素,因為ROE等於「權益乘數」乘上ROA,這代表先有不錯的ROA,才可能有不錯的ROE。權益乘數等於總資產除上股東權益,只要調整負債比率就可以提高權益乘數,負債愈多股東權益就愈小,權益乘數就愈大。權益乘數也可以看成財務槓桿,數值愈大財務槓桿就愈大。

精測以及是方在1~6月的淨利都差不多2億多元,精測投入的總資產為76億元,而是方卻只投入45億元,果然這兩季的ROA,是方為6.0%大於精測2.8%。是方的權益乘數1.75又大於精測的1.27,顯然是方的財務槓桿比精測大,ROA放大效果也會比較明顯,可以讓6.0%的ROA,提升至10.5%的ROE。而精測因為權益乘數只有1.27,放大倍數較小,只能從2.8%的ROA提升一點點至3.5%的ROE。

簡單說,跨不同公司及產業的獲利能力,只能用ROE及ROA來比較,因為這兩項都是以投資報酬率的性質,而ROA又比ROE更重要,因為那是使用財務槓桿之前的投資報酬率,唯有營運績效才能獲得不錯ROA,而ROE卻可以只用財務槓桿提升投資報酬。從精測及是方這兩檔來看,是方的ROA及ROE都明顯高於精測,顯然獲利能力是方比較好。

本文刊登於經濟日報網頁