標會

日期:2008-06-16

雖然在金融工具已相當發達的今天,民間還是普遍存在著許多的標會組織,可見標會影響國人理財有多深!標會又稱互助會,顧名思義就是一個群體,成員之間財務相互支援的一種行為。但是對於互助會的利率算法似乎都不太一樣,網路上也有許多的試算工具,可是大部分都是基於以前所流傳下來的概算方式,計算結果相當不精準。在老一輩的時代裡並沒有電腦及計算機,用概算方式是合理的,但現今電腦隨處可及,是可以輕易得到精確結果的。

雖然在金融工具已相當發達的今天,民間還是普遍存在著許多的標會組織,可見標會影響國人理財有多深!標會又稱互助會,顧名思義就是一個群體,成員之間財務相互支援的一種行為。但是對於互助會的利率算法似乎都不太一樣,網路上也有許多的試算工具,可是大部分都是基於以前所流傳下來的概算方式,計算結果相當不精準。在老一輩的時代裡並沒有電腦及計算機,用概算方式是合理的,但現今電腦隨處可及,是可以輕易得到精確結果的。

互助會簡述

互助會是由一群會員所組成,會員間相互借款的一種組織。發起這互助會的人稱為會首,由會首邀集其他會員(俗稱會腳)加入互助會。因為會員是由會首所招集,所以會員相互間不一定認識。會首的權利是免利息,但是相對得承擔會員的信用風險。互助會一定有下列條件:

- 會期:就是總共有幾期,一般以一個月為一期

- 會金:每一期會員所要繳的基本金額,實際交付會根據標金上下變動

- 底標:每一期的標金不得低於底標金額

- 型態:外標制或內標制

遊戲規則

每一個會員每一期均得繳納會金給會首,會首將收到的總會金,交給會員中願意付最高利息的那一個會員。每一期均由活會之會員出價願意支付的利息(又稱標金)來競標,由出價最高者得標,取得這一期的總會金。每一會員只能得標一次,尚未得標的會員稱為『活會』,已經得過標的就稱為『死會』。每一期所繳納的會金,活會和死會是不一樣的,因互助會的型態採內標制或外標制而不同。

|

內標制 |

外標制 |

|

|---|---|---|

活會 |

每期會金 - 得標之金額 |

每期會金 |

死會 |

每期會金 |

每期會金 + 得標之金額 |

舉例來說:每期會金10,000元,若該期得標金額為500元:

- 內標制:活會需繳 9,500元,死會必須繳 10,000

- 外標制:活會需繳 10,000元,死會必須繳 10,500

第一期不用標,總會金由會首取得,利息等於零。

財務角度看互助會

從財務的角度來看,互助會就好似定存的零存整付,又好像貸款的分期還款。會員扮演著兩種角色:可能是借錢給會員的人,也就是債權者;也可能是跟會員貸款的人,也就是債務者。當活會時就像是定存的零存整付,每期分別借錢給得標會員來賺取應得之利息,只是利息的收取並不固定,是根據每期所標得之利息而變動。死會時當下轉變為貸款者,就像分期付款般,每期支付得標時所承諾的利息給活會的會員。

報酬率如何計算

顯然這是一個金融行為,也是投資理財的一種型態,那麼該如何來計算這報酬率呢?當會員有資金需求時,該標多少金額才划算呢?有一種簡單的算法,就是將整個會期分成存款與貸款,以標下的會期為分界點,得標當下那一期做一結算,因為會員已經由借款轉為貸款,存款部分已經停止,所以可以立即算出存款的等值利率。貸款部分因為往後每期必須繳交一定金額,利率也可輕易算出。

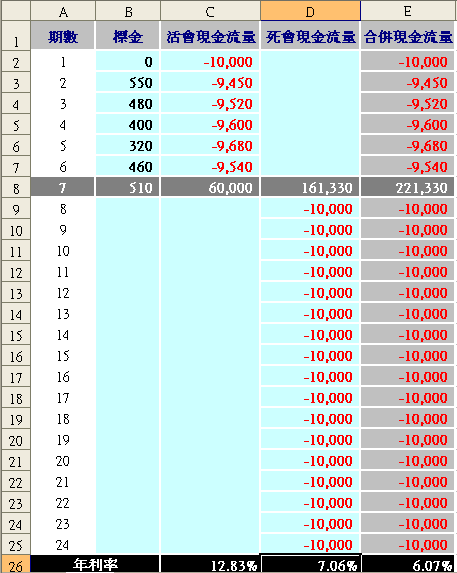

我們以基準會金10,000元,24期內標型為例,若前6期標金分別如下表,第7期以510元標下該會:

當標下該會時,總會金(不包含自己):

6個死會:10,000*6= 60,000

17個活會:(10000-510)*17 = 161,330

總共得款 = 60000 + 161330 = 221,330

存款部份

當第7期標下該會時,存款角色已結束,可以立即結算。用Excel IRR函數得以計算存款部分的年化報酬率:總共借給6個死會,每期繳納金額分別為 -10000, -9450 ,-9520, -9600, -9680, -9540,得標所收到的金額裡,有60,000元是屬於這6個死會的,所以存款部份可以結算,相當於年利率:

=IRR({-10000, -9450 ,-9520, -9600, -9680, -9540,

60000})*12

= 12.83%

=IRR(C2:C8)*12 (上圖

C26公式)

貸款部分

同時也跟另外17個活會貸款,活會於扣除標金(利息)510元後,該期每人只須繳納 9,490元,總共得款161,330元。之後每期都得支付10,000元給活會之會員。這種條件的貸款利率可以用Excel Rate函數或IRR函數來計算,兩者均會得到相同結果:

=RATE(17, -10000,161330)*12 = 7.06%

=IRR(D8:D25)*12

(上圖 D26公式)

一併合計並不合理

當然也可以利用IRR函數來計算整體合計的年化報酬率,只要把完整的現金流量(上圖E欄)輸入就可以得到了。但是並不建議這麼做,理由是當得標時,活會的存款部份已經結束了,實在沒有理由拿已到手的利息,去補貼未來的貸款所要支付的利息,造成較低利率的假象。例如這個例子的整體報酬率:

=IRR({-10000,-9450,-9520,-9600,-9680,-9540,221330,-10000,-10000,-10000,-10000,-10000,-10000,-10000,-10000,-10000,-10000,-10000,-10000,-10000,-10000,-10000,-10000,-10000}, 0.5%)*12 = 6.07%

=IRR(E2:E25, 0.5%)*12 (上圖 E26公式)

這是用第一期到最後一期的現金流量,所計算出來的等值利率。問題就來了,這是存款利率還是貸款利率呢?還好因為是第7期得標,基本上可以認為是貸款利率。可以看到整體利率是6.07%比單純算死會部份的貸款利率7.06%還低。這是合理的,因為把活會的存款利息拿去補貼死會的貸款嘛!如果是第12期得標,就不知道這整體利率是存款利率或貸款利率。

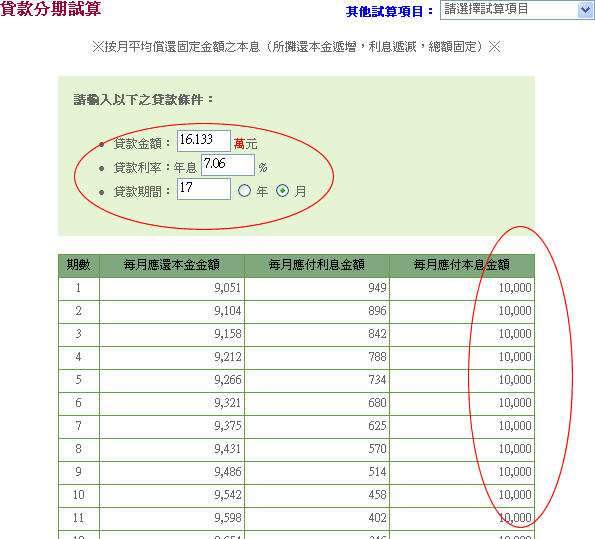

利用銀行的貸款分期試算來驗算

要知道這樣計算出來的貸款利率是否準確,可以輕易的由銀行提供的試算得知。以上的例子相當於在第7期時跟17個個活會貸款,因為標金為510元,每個活會當期只需繳交9,490,有17個活會所以收到金額為9,490*17 = 161,330,然後每月繳款10,000元。只要到 國泰世華銀行網站試算 去算算看,貸款16.133萬,年息7.06%,分17個月償還,只要看看『每月應付本息』是不是10,000元,就知道是否正確了。下圖可以清楚看到年利率7.06%是沒有錯的。

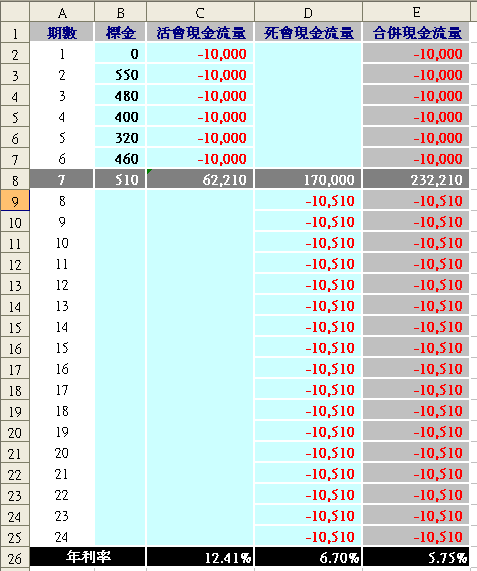

外標制

外標制的算法也是一樣,只是每期的現金流量有所不同而已。同一個例子,若改為外標制現金流量如下圖,利率算法和內標制類似,讀者應可自行計算,就不再贅述。

存款利率:=IRR(C2:C8)*12

= 12.41% (上圖 C26公式)

貸款利率:=IRR(D8:D25)*12

= 6.7% (上圖 D26公式)

整體利率:=IRR(E2:E25, 0.5%)*12

= 5.75% (上圖 E26公式)

網路試算

提供兩個試算表,一個是當知道標金為多少時,求得貸款的年利率。另一個是心中有個期望的貸款年利率,求得標金應該是多少錢才會符合該年利率。

以標金求貸款利率

以貸款利率求標金

永豐銀行的標會平台

剛好就在出這篇文章的同時,永豐銀行也成立了網路標會平台,讓標會的風險大大的降低。以前當會員有資金時,還得等會首來招集入會。現在不必了,想參加互助會直接到永豐銀的網路標會平台就好了。對於有資金需求的人也可以參加這網路互助會,提早將標金標起來就可以了。至於會款收取及繳交,完全經由銀行。會員必須自行將會錢轉入永豐銀行的帳戶,由永豐銀行代轉給得標的會員。會員遲繳會費視為違約行為,不過永豐銀行會先行代墊,事後再跟遲繳會員收取違約金及利息,所以永豐銀行扮演著中介及保證的角色,使得傳統標會讓人詬病的信用問題得以解決。

不過天下沒有白吃的午餐,永豐銀行對每期得標者,視會期長短收許得標金額1.5%~3%不等的手續費。其實我認為這項費用應該算是銀行所收取的保證費,就好像公司簽發支票、上市公司發行公司債,希望經過銀行保證付款時,銀行所收的保證費,當中道理是一樣的。因為所有金錢的往來,都是會員的錢,永豐銀行一毛錢都不用出,不過永豐銀必須代辦及保證,所以收取費用也是合理的。

只是~~~風險不見了是件好事嗎?投資鐵律『高風險高報酬,低風險低報酬』,現在網路標會不需要承擔風險,風險溢酬自然不見了,那又何異於定存呢,所以得標者扣除手續費後,我預期存款利率將只會略高於定存,因為投資者現在只須承擔利率風險(每期得標之利息不一)。還有因為銀行得保證支付會款,所以勢必過濾會員的參加資格,我們可以想像,當銀行收取的手續費率低時,參加的會員信用程度就高了,這些信用程度較高的會員,貸款條件本來就不差了,所以投標金額當然不會高。

簡單說:風險溢酬永豐銀拿走了,想從標會收取高利息的投資者可能要失望了。我想過些時候就有資料就可以算算看,檢視一下理論是否跟實際吻合。

實例參考

相關網站連結

以下連結是跟標會相關之他人網站供讀者參考: