通膨調整之實質報酬率

日期:2014-10-19

即便政府努力的抑制通貨膨漲,但是只要經濟成長,就得接受通貨膨漲。所有的理財規劃,如教育基金、退休規劃等,都得考慮通貨膨漲的影響。然而一般人所認為的實質報酬率,就是直接將投資報酬率減去通貨膨漲率,然而精確計算的結果卻不是這樣,會比這個數值還小一點。

例如投資50萬元於平均報酬率12%的股票型基金,30年後的淨值應該成長到1,497萬9,961元【=500000*(1+12%)^30】,累積報酬率2,896%【=14979961/500000-1】。看到這樣的數字除了驚呼之外,通常也會提出質疑。30年後的1,497萬9,961元,相當於目前多少錢,會不會只剩一點點呢?

注:本文【】符號內為Excel公式,均可直接複製至Excel儲存格計算

不須要用猜的,只要將這金額除上(1+通貨膨漲率)年數,就是當今的價值。若通貨膨漲率為每年2%,那麼30年後的1,497萬9,961元除上(1+2%)30,就相當於現在的827萬整【=14979961/(1+2%)^30】。從購買力的角度來看,累積報酬率剩下1,554%,實質年化報酬率9.804%【=(8270000/500000)^(1/30)-1】。

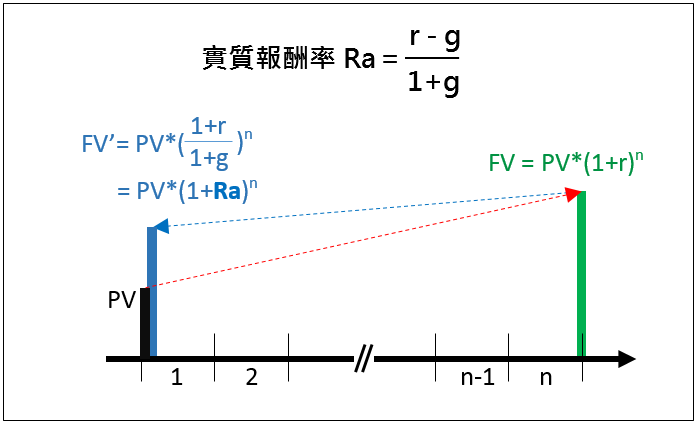

12%的投資報酬率扣掉2%的通貨膨漲率,應該是10%。而精確計算出來的實值報酬率卻是9.804%,是將10%除上(1+2%)得到的結果。其實,通膨調整後的實質報酬率公式如下所示:

實質報酬率 Ra= (投資報酬率-通貨膨漲率)/(1+通貨膨漲率)

用上述公式計算也可以得到相同結果:Ra = (12%-2%)/(1+2%) = 9.804%。

有了實質報酬率的概念,經通貨膨漲調整之未來值計算就簡單了,只要將實質報酬率帶入未來值公式FV=PV*(1+Ra)n,就可以輕鬆得到通膨調整後之未來值:

=500000*(1 + 9.804%)30

= 827萬元整

【=500000*(1+9.804%)^30】

費用經通膨調整後之現值

目前高等教育費用(含生活費)一年需要30萬元,小孩12年後上大學,預計投資於平均每年7.0%報酬率的基金組合,如果通貨膨漲率2.0%,那麼目前該準備多少金額,才足夠一個小孩上四年大學?

這是一個典型籌措小孩教育基金的例子,我們知道以現在的物價,一年需要30萬元,以預估的通膨計算,第12年所需要的金額應該是38萬473元【=300000*(1+2%)^12】。若以7.0%的投資報酬率計算,現在只要準備16萬8,934元就足夠【=380473/(1+7%)^12】。

因為通膨調整之實質報酬率為4.902% 【=(7%-2%)/(1+2%)】,也可以直接用這利率得到相同結果

=300000/(1+4.902%)12

=16萬8,934元 【=300000/(1+4.902%)^12】

所以小孩四年的大學教育費用,必須每年分開計算,然後再加總起來:

=300000*(1/(1+4.901961%)12 + 1/(1+4.901961%)13+1/(1+4.901961%)14+1/(1+4.901961%)15)

=62萬9,831

【=300000*(1/(1+4.901961%)^12+ 1/(1+4.901961%)^13+1/(1+4.901961%)^14+1/(1+4.901961%)^15)】

分期籌措教育基金

62萬9,828是一筆不小的金額,也可以透過分期來籌措。如果以15年來分攤,投資報酬率一樣為7%,那麼每月得定期定額多少金額?

每月教育基金投入金額:

=PMT(月報酬率, 年數*12, -教育準備金現值) , 月報酬率=NOMINAL(年報酬率,

12)/12

=PMT(NOMINAL(7%, 12)/12, 15*12,-629831)

=5,585.6元

點選下列圖示可下載分期籌措教育基金之驗算Excel檔。

![]()

退休準備金之計算

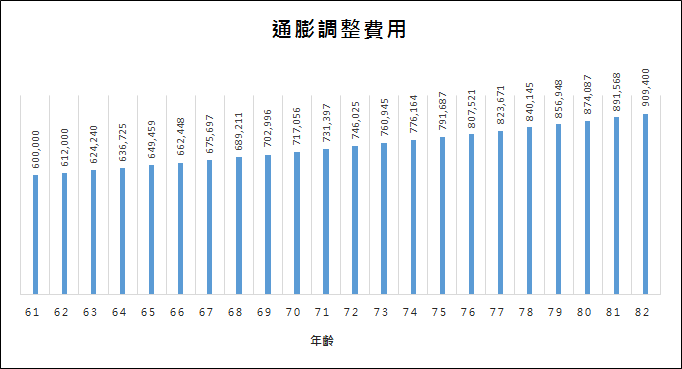

若工作至六十歲退休,以國人的平均餘命82歲計算,還得預備22年的生活費才足夠。評估退休後每年所需的生活費用,以目前物價估算為60萬元。假設退休金投資於股債基金的組合,年報酬率5.0%,通貨膨漲率預估2.0%,那麼退休時該準備多少退休金才足夠呢?

退休後每年的生活費用第一年為60萬元,之後每年以通貨膨漲率2%遞增。61歲至82歲的生活費用如下圖所示:

計算的方式有兩種,第一種方式是將每一筆現金流量,以5%的報酬率計算現值,再全部加總起來就可以了。公式如下:

=600000/(1+5%)0+ 612000/(1+5%)1+ 624240/(1+5%)2+…….+ 909400/(1+5%)21

=990萬1,648元

第二種方式比較簡單,只要利用Excel的PV函數就可以直接計算,但是利率必須使用實質年利率,計算方式如下:

=PV(實質年利率, 年數, -每年費用現值, 0, 1)

=PV((5%-2%)/(1+2%), 22, -600000, 0 , 1)

=990萬1,648

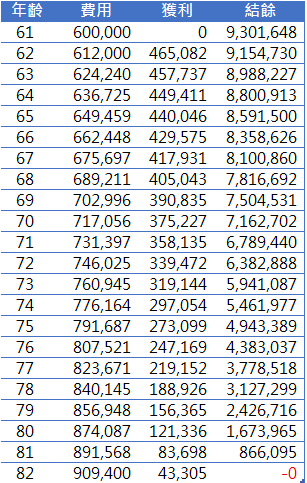

驗算

想知道上述公式是否正確,只要驗算一下就知道了。下表是61歲退休時準備990萬1,648元,每年所需費用一開始為60萬元,之後每年以2%通貨膨漲遞增,而每年的獲利則是前一年結餘的5%,每一年的結餘是去年的結餘加上當年的獲利,再扣除當年所需的費用。以這樣的計算方式,22年後(82歲)的結餘,不多不少剛好是0。

保險公司喜歡用平均餘命來計算退休金需求年數,可是有一半的人其壽命會超過平均,萬一你是那一半的幸運者,退休金就不夠用了。比較保險的方式是計算到100歲。只要用同樣公式,把需求年數增加至40年,結果是1,441萬3,508元。

=PV((5%-2%)/(1+2%), 40, -600000, 0 , 1)

=1,441萬3,508元

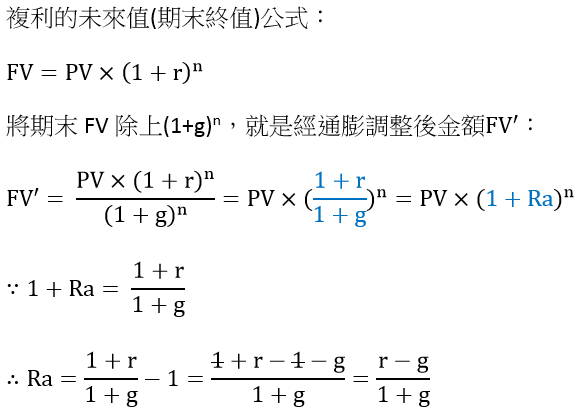

實質報酬率公式

實質報酬率的公式是如何得到的,下面是推導的過程,所用到的符號如下表所示: