股票殖利率不等於投資報酬率

日期:2020-02-02

定存股的投資者喜歡用殖利率衡量一檔股票是否便宜,常常誤把殖利率當成投資報酬率。然而股票的殖利率只代表一年獲得的報酬率,跟未來的配息無關,投資者要求的報酬率就跟未來可能發生的配息相關,未來配息愈能掌握,投資者要求報酬率就愈低,反之未來配息愈不確定,承擔風險就愈大,投資者要求的報酬率就會愈高。

當未來可以收到的現金配息,跟殖利率計算所用的配息一樣,在這條件下殖利率才會等於報酬率。理由是一檔證券的價值是由未來現金流入的現值決定,因為定存股挑選準則就是具有穩定的現金配息,投資方式也是最容易的買進持有,只要以未來拿到的現金配息求出現值,現值加總後就是定存股的價值。

只要用Excel的現值函數PV,就可以計算一段期間收到配息現值,公式如下:

總現值 =-PV(要求報酬率, 年數, 每股現金股利)

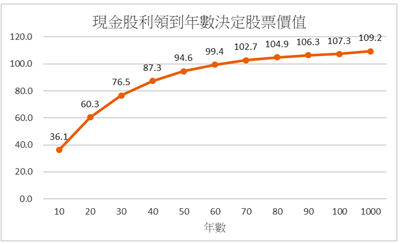

以上述中華電為例,2018年現金配息4.479元,若要求報酬率為4.1%,50年收到的現金配息總現值為94.6元【=-PV(4.1%, 50, 4.479)】。若時間拉長至100年的配息總現值為107.3元,1,000年的配息總價值為119.2元,也就是前50年的配息值94.6元,第50年至100年的配息總價值只增加了14.7元,第100年後的配息總價值只增加2元。圖一列出了領到不同年數總配息的現值,可以看到愈晚領到的配息愈不值錢,最後趨近於109.2元。也就是說,現在用109.2元買入中華電,若是未來每年都可以收到4.479元的現金配息,每年的投資報酬率為4.1%。

圖一:愈久領到的配息價值愈低

其實,這樣的結果與永續年金(Perpetual annuity)的公式求出來結果是吻合的,永續年金的現值就是未來現金流入除上要求報酬率,而定存股的現金流入就是每年領到的配息,若持續至永遠,配息的總現值等於:

現值 = 每年現金配息 / 要求報酬率

以永續年金公式計算,中華電未來每年都可以領到4.479元,直到永遠都可以領到,若要求報酬率為4.1%,那麼中華電的股票價值就是109.2元,跟用Excel的PV函數計算,領到100年的配息總現值相差無幾,與拿回1,000年的配息現值來看幾乎一樣。

永續年金代表配息可以領到永遠,這看起來或許很荒謬,但從圖一數字來看,領50年配息跟領1,000年配息的總現值已經相差無幾,也就是說50年後才拿到的配息幾乎一文不值,可以考慮不計。

定存股的殖利率等於現金配息除上股價,這只是過去一年的成績,並不代表未來。若要將殖利率當成要求報酬率,那麼就必須假設每年可以領到配息至永遠。例如中華電2018的現金配息4.479元,2020/2/14日的收盤價109.5,所以殖利率為4.1%,若殖利率看成每年的報酬率,就是基於未來每年都可以拿到4.479元現金配息的假設,這條件才會成立。

以上例子說明殖利率當成投資報酬率,必須可以收息至永遠,只適用於穩定獲利的股票,否則殖利率不會等於投資報酬率的。收息愈穩定的股票,投資者所承擔的風險愈小,要求報酬率愈低。反之,收息愈不穩定的風險愈高,投資者要求的報酬率就會愈高。所以,除非市場失能,好股票被低估,否則很難找到收息穩定的股票,殖利率又非常高。

例如2020/1/14日證交所公布的殖利率排行,最高的大東紡織(1441),2018年現金配息0.4元,股票股利2.904,總共3.304元,股價9.1元,殖利率高達36.3%。這樣的殖利率實在高的異常,股價只有9.1元實在不合理。原因之一是將股票股利也計算在內,另外就是跟過去績效不吻合,2013~2018年的年度EPS都是虧損,當然不會有任何配息及配股,只有2019年透過業外的獲利,當年EPS突然竄高至11.66元,所以只有一年有配息。這樣的配息會不會持續有很大疑問,更別提每一年都可以穩定的獲利至永遠,所以殖利率才會高的嚇人。

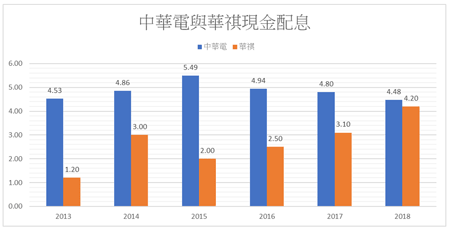

接著再看華祺(5015)這檔,2018配發現金股利4.2元,1/14收盤價37.65,殖利率11.2%,比起中華電的殖利率也高出不少,但還不至於誇張的地步,只要看一下過去歷史配息就知道了,2014~2018分別為3元、2元、2.5元、3.1元、4.2元,每一年都有配息,近年來也是呈現成長趨勢。因為現金殖利率是以最近一年(2018)配息4.2元計算的,除非未來每年都可以收到4.2元現金股利,否則殖利率是被高估的。2019年雖然尚未配息,但是2019年的每股盈餘卻是衰退的,前3季累積每股盈餘只有2.17元,比起2018年前3季的3.97元跌幅高達45%。就是因為配息的波動大,所以市場才會要求較大的投資報酬率。

圖二:中華電與華祺現金配息

中華電殖利率只有4.1%,而華祺卻可以擁有11.2%的殖利率,也不是說投資華祺優於中華電,若要安全就選擇中華電這類股票,要報酬率就投資類似華祺這類股票,隨個人風險承受度而定。投資並不是找最安全的股票,也不是要找獲利最高的標的,而是在風險與報酬之中找到折衷點。更精準的說法,在可承擔的風險之下,找到最高的報酬。

以上這些數據都是歷史紀錄,雖然投資看的是未來,只是歷史績效可以當成有力的參考,即便是過去表現不錯的股票,沒有人可以保證未來也會不錯,最好的方式是做好資產組合,不要持有單一個股,將不同產業的股票組合起來,才能夠減低風險。這就好似目前的聯考制度,成績是過去紀錄,建國中學與北一女擁有成績最好的一群人,雖然這群人中沒辦法保證每一位都會考上最好的大學,但這群人可以在最好的大學中佔最大比例,這是無庸置疑的。簡單說,不要一昧的看到殖利率高就認為不錯股票,看看未來的配息是否可以持續領到才是重點,配息愈不穩定的股票殖利率就會愈高,愈穩定配息的股票,殖利率就會愈低,兩者的取捨就看個人風險承受度了。