該賣出大漲的20年美債嗎?

日期:2019-09-03

最近美國公債ETF漲幅非常驚人,元大美債20年(代號00679B)這一檔,2019/4/23日收盤39元,到了2019/8/13收盤46.43元,漲幅高達19.1%,幾乎不會輸給股票。在去年底2018/11/9的價格更低,只有35.91元,若當時買入持有至2019/8/13日報酬率高達29.3%。因為漲得太高了,許多投資者開始擔心,若不趕快賣出到時又是紙上富貴一場。

會持這種心態的投資者,是對債券價格漲跌的原因不夠了解,才會把債券當股票來操作。如果美元降息的壓力仍然存在,美債20年仍然會以這樣的幅度再度上揚。為何我會這樣說?對債券持有者來說,未來可以領到的利息以及本金是確定的,會影響債券價格是信用風險以及利率風險,債券價格又跟利率呈現反向變動,利率上揚債券價格就會跌,利率下跌債券價格就會往上漲。

最近因為美國聯準會啟動降息,美元利率也跟著下降,當然債券的價格就會上漲,追蹤美國債券的ETF價格也一定會跟著漲。美國公債的信用風險幾乎可以不用考慮,所以剩下利率風險,只要評估美元的利率不會往上走,債券價格就不會下跌。所以判斷美國公債價格是否會下跌,只要聯準會未來升息機率較低,就不用太擔心債券價格下跌。

而且,即便是最壞的打算,萬一又升息了,造成債券價格下跌也不用太懊悔。雖然債券跟股票都可以在市場交易,價格就會有漲有跌,但是這兩種投資工具的本質完全不一樣,股票跌了若是不賣,一般戲稱為住套房,也就是被套牢了,未來可不一定會漲回來。然而債券若是被套牢,只要持有至期滿一定解套,所以又有何擔心呢。

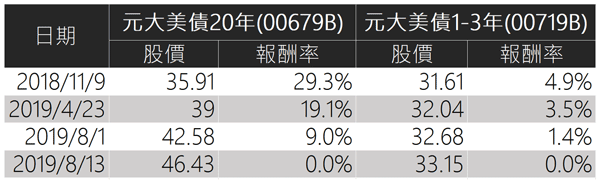

表一:美國政府公債報酬率(2019/8/13賣出),20年期比1-3年期波動大多了

本文一開始提及的債券上漲幅度,只有美債20年才是這麼驚人,可不是每一檔的美國公債ETF都是這樣,表一列出了元大美債20年期以及元大美債1-3年期的報酬率,假設都在日期欄位的時間點買入,然後在2019/8/13(最後一列)賣出,可以看到元大美債1-3年期雖然也是上漲,但是幅度比起20年期小多了。

債券到期的時間愈長,價格波動的幅度就愈大。不只這樣,波動幅度也可以用存續期間(Duration)準確預估出來。當投資者對持有的債券價格波動程度,在購買時就已了然於胸,對20年期債券ETF的價格,會這麼劇烈波動就不會驚訝了。存續期間跟屆滿期兩者是不一樣的,因為名稱很類似所以常讓人誤解。屆滿期是債券到期年數,而存續期間是指債券價格對利率的敏感度,只要知道一檔債券的存續期間及殖利率,就可以準確預估殖利率每提升1.0%債券價格會跌多少。

下列公式就是存續期間跟債券價格之關聯式,等式左邊是債券價格的變動比率,也就是債券的報酬率,等式右邊為殖利率之變化量,乘上修正後存續期間。修正後存續期間等於存續期間除上(1+殖利率)。

∆債券價格 / 債券價格 = 修正後存續期間 × ∆殖利率

債券ETF因為持有債券,所以債券ETF通常也會公布當天的殖利率以及存續期間,只要換算出來修正後存續期間,就可以知道波動程度會有多大了。例如元大美債20年期在2019/8/13公布的殖利率為2.07%,存續期間為18.8年,換算修正後存續期間為18.4年【=18.8/(1+2.07%)】。所以我們可以知道殖利率每下跌0.1%,債券報酬率就會上揚1.84%。

也就是若持續下跌1%,這檔ETF還會再漲18.4%。但是反過來也是一樣喔,萬一殖利率往上升1%,債券價格就會下跌,跌幅也會高達18.4%。這一次大家看到的是長天期的債券ETF,修正後存續期間數值這麼大,因為是降息所以才有這麼高的漲幅。萬一遇到的是升息,其實也是一遍哀號。投資債券ETF就得對債券有一定程度的了解,理解為什麼會有漲跌,以及漲幅跌幅會有多大,心理都要有個底才行。

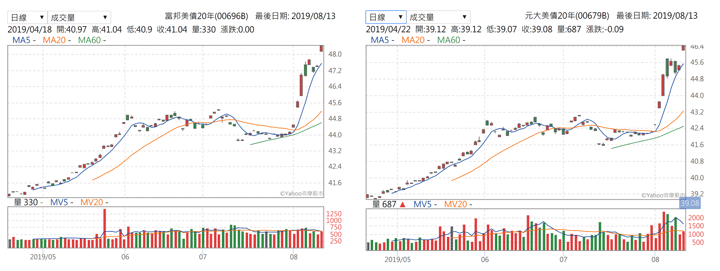

圖1:元大美債20年,及富邦美債20年走勢一模一樣

債券ETF的選擇也非常簡單,不管是元大美債20年期或是富邦美債20年(00696B),因為都是20年期所以存續期間也不會差太多,2019/8/14的殖利率3.10%,存續期間17.51年,所以修正後存續期間為17.0年【=17.51/(1+3.1%)】,可見這兩檔的波動程度一樣,從圖1這兩檔的績效走勢幾乎一模一樣,也可以看出一些端倪。

投資債券型ETF或基金,報酬率對我來說反倒是次要的,主要目的用來跟股票ETF或基金組合,讓整體資產價值更穩定。也就是當股票走空頭時,就是經濟景氣衰退,這時候政府就會引導利率下跌,所以債券價格就會上漲。反過來也是一樣,當經濟景氣熱絡時,企業獲利增加造成股市上揚,市場資金需求導致利率上揚,相反的債券價格也會下跌。所以若將股債一起組合起來,就能夠讓整體資產波動程度降低,就是讓債券自然的抵擋股市所造成的價格變動。

退休以前股票型ETF或基金為主,債券型為輔。而退休以後因應生活的現金流量需求,反過來以債券型ETF或基金為主、股票型為輔。但不管是退休前或退休後,股債組合是必備的。也就是說不能看到債券大漲,就趕快把債券賣掉賺一個波段,這樣就失去股債配置的意義了。

公債我一直都不建議波段操作,公債沒有信用風險,其實就等於是長天期的定存,雖然公債不能解約,但只要持有至到期,公債的利息及本金也拿回來了,會有多少獲利當然清清楚楚,投資銀行定期存款都是持有至到期,那公債為何又要買來賣去。雖然債券我不建議短線操作,但某些時候做部分的調整,是可以增加整體資產報酬率。時機點就是以價格落在低點時買,例如股票處於空頭市場,尤其是像金融海嘯這種大空頭,這時候就可以賣出一些債券型ETF或基金,買進股票型基金或ETF。反過來是股票多頭市場時,只要公債短天期殖利率大於長天期殖利率,通常債券殖利率也都處於高點,這時候債券的價格處於低點,調整一些股票部位至債券,是對整體資產報酬率有幫助的。