精算通貨膨漲 落實財務規劃

日期:2014-10-01

你知道嗎?在民國63年,光是一年的通貨膨漲率就高達47.45%。這是一個驚人的數字。老一輩的人都經歷過劇烈的通膨洗禮,而這一世代的人們當然也無法倖免,只是程度大小而已。

也有一些人,整天看到新聞報導物價上漲,對未來產生惶恐。事實上,通貨膨漲是無法避免的,也沒想像中可怕,只要清楚了解通貨膨漲所代表的意義及趨勢,預知通膨可能造成的影響,就能做出符合實際的財務規劃,讓自己日子過得安心。

正確預估通貨膨漲率

通貨膨漲簡單說就是物價上漲,也就是實質購買力下降的意思。例如過去100元可以買到一碗牛肉麵,同樣的商品,現在卻得花上120元,相當於物價上漲了20%,也同等於通貨膨漲了20%。

物價是否穩定通常是政府施政的一項指標,為了能夠確實掌控通膨狀況,各國政府都會以消費者物價指數(CPI)衡量通貨膨漲率。CPI是統計應用的一種,用來衡量物價隨著時間變化的情形。指數一定會有一個比較基準點,稱為基期,以及基期的數值也稱為基期指數,通常訂為100。

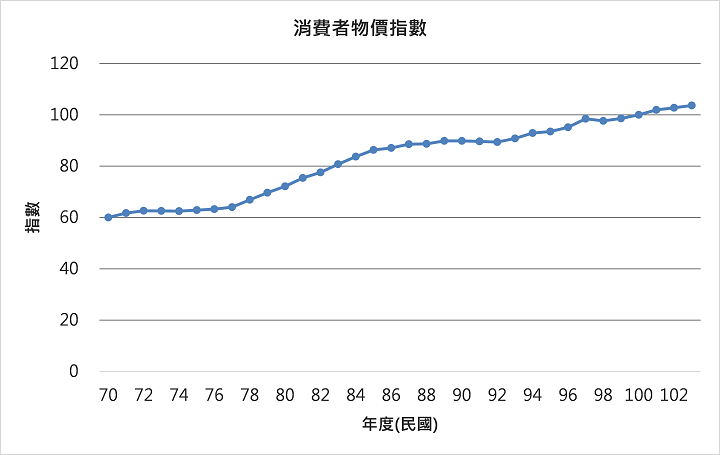

我國的物價指數是由行政院主計總處所編列,每個月的詳細物價變動,都清楚地列出,分門別類都可以查詢得到。下圖是從主計處網頁所下載之消費者物價指數(CPI),基期為民國100年,所以民國100年的指數為100。民國70年指數為59.97,民國103年為103.66。有了這些資訊之後,民眾就可以清楚知道,在民國100年的時候,100元可以買到的物品或服務,現在就得花上103.66才買得到,而在民國70年時,只要花費59.97元就可以換得。

把CPI以線圖畫出(如下圖),可以清楚看到這30多年來,物價一直持續緩慢的往上漲,但不是直線往上升,而是漲漲停停,而且不同時期的漲幅也不一樣。民國71~77年,以及87~92年間的物價均持平,而78~86年的漲幅就最大,93~103年的漲幅次之。

資料來源:http://www.dgbas.gov.tw/public/data/dgbas03/bs3/inquire/cpispl.xls

整理:怪老子

預估未來通貨膨漲率

光是知道物價指數多少還不夠,消費者最終是希望用來預估未來的物價。例如退休後每年應該準備多少錢才夠,以及小孩未來的教育費用該準備多少,要得到這些資訊,就得先預估未來每年的通貨膨脹率會是多少。然而,未來的事情是沒有人知道的,不過用過去的平均通貨膨脹率來估算,也是可行的方式。

只要知道起始指數、結束指數以及經過年數,就可以用Excel的RATE函數輕易計算出來,公式如下:

平均通貨膨脹率 =RATE(年數, 0, -起始指數, 結束指數)

這公式可以計算任何期間的平均通貨膨漲率,例如從民國70年到103年的33年間,指數從59.97漲到了103.66,這33年的平均通貨膨脹率為1.67% 【=RATE(33, 0, -59.97, 103.66)】。

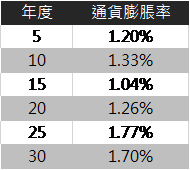

下表是用上述公式計算最近5~30年的平均通貨膨脹率,最近5年每年約1.2%,最近20年來平均1.26%,最高為最近25年1.77%。因此,未來的通貨膨脹率,以每年2.0%來預估應該是很保守的。

知道了每年平均通貨膨脹率之後,才有辦法預估未來的物價。估算的方式也可以用Excel計算,公式如下:

通膨調整後費用 =目前費用*(1+通貨膨脹率)^年數

例如退休時的生活費,以目前的物價估算每月需要5萬元。如果目前35歲,預計60歲退休,退休那一年的物價,每月的費用就不是每月5萬元了。若通貨膨脹率預估2.0%,那時候每月就得準備8萬2,030元【=50000*(1+2.0%)^25】。61歲那年每月得準備8萬3,671元【=50000*(1+2.0%)^26】,依此類推。

加計通貨膨漲後之實質報酬率

投資也得考慮通貨膨漲的影響,因為投資都需要經過一定時間之後所產生的獲利。例如持有股票基金10年後的淨值,就該用扣除通貨膨漲率的影響。銀行定存或者房地產投資都該如此。

用銀行定期存款來說明,假若未來10年的年利率均維持1.5%,那麼目前投入100萬元,10年後以複利計算的本利和為116萬541元【=1000000*(1+1.5%)^10】,相當於16.541%的累積報酬率。

若平均通貨膨脹率為2.0%,那麼目前用100萬可以買到的物品,10年後可是要121萬8,994元才買得到,購買力相當於目前95萬2,048元。實質報酬率為-4.8%【=952048/1000000-1】,年化實質報酬率為-0.49%【=(952048/1000000)^(1/10)-1】。也就是說,投資愈久、實質購買力愈少。100萬存了10年,卻買不起相當於目前100萬的物品或服務。

實質報酬率並不是直接投資報酬率減掉通貨膨脹率,正確的公式如下:

年化實質報酬率 = (投資報酬率-通貨膨脹率)/(1+通貨膨脹率)

用上述公式驗算定存範例的年化實質報酬率也是-0.49%【=(1.5%-2.0%)/(1+2%)】。若改投資10%報酬率的股票型基金,年化實質報酬率就會7.84%【=(10%-2.0%)/(1+2%)】。

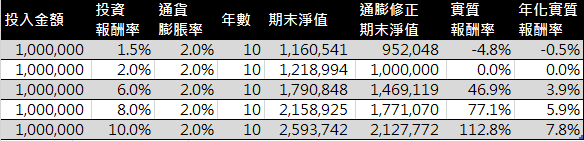

下表列出了不同的投資報酬率,在投資金額為100萬、通貨膨脹率2.0%的條件下,詳細的計算明細。

從公式可以清楚看出,如果投資報酬率小於通貨膨脹率,實質報酬率就會是負值。當投資報酬率大於通貨膨脹率,實質報酬率才會是正值。

投資報酬會被通膨侵蝕,然而貸款卻剛好相反,貸款的實質年利率會因通膨而減少。例如貸款年利率1.8%,若通貨膨漲率為2.0%,那麼實質的年利率只有-0.2%【=(1.8%-2%)/(1+2%)】。這代表貸款的金額,即便是繳了利息,但是因為利息都在多年以後才須繳納,本金加上利息所繳的總金額,若以購買力的觀點來看,比起當時所貸款的本金還要少。

有了年化實質報酬率公式,經通膨調整後的期末淨值就很簡單了,例如上表的最後一列,投資報酬率10%、通貨膨漲率2.0%,期初投入100萬:

通膨考量後之期末淨值 =1000000*(1+(10%-2%)/(1+2%))^10 = 2,127,772

然而,通貨膨脹是經濟成長的必然現象,如何讓自己的資產不受通貨膨漲的侵蝕,唯一方法就是讓投資報酬率高於通貨膨漲率。不過要注意,投資報酬率愈高,風險相對的也會愈大,當中如何取得平衡也是投資理財的一門重要課題。