自己的股票自己分析

日期:2016-06-30

富邦金於今年發行了一檔特別股(2881A),因為配息率高達4.10%,也造成了市場的一些騷動,許多投資者紛紛詢問這檔特別股是否值得投資。眾說紛紜之下,真不知該聽誰的才對。其實,投資還得靠自己,如果都得依靠旁人建議,自己無法分析報酬與風險,想要靠投資獲利是很難的!

特別股的名稱雖然是股票,但卻有著債券的基因,英文名稱為Preferred Stock,直譯就是優先股,含有優先配發股息及優先分配剩餘財產的意義。股票、債券、銀行貸款都屬於企業募資的工具,只是因為承擔風險不一樣,所以回報也不同,價格的波動程度也會不一樣。

不論企業是否有獲利,債券投資者除了可獲得固定利息外,沒有盈餘分配的權益。普通股的投資者承擔企業獲利責任,所以可以分配所有盈餘,同時也擁有經營決策的投票權。除了普通股之外,還有另一種特殊的股票稱為特別股,特性介於普通股及債券兩者之間。看起來像債券,卻又不是債券,名稱為股票卻不像股票。跟債券很類似,特別股配息率是固定的,只是當企業有獲利時,才能夠配發股息,沒有盈餘則不用配發股息。

所以特別股跟債券一樣領固定配息,又跟普通股很類似的必須承擔獲利的責任。債券不論期間多久都有到期日,而特別股卻跟股票一樣沒到期日,也有人說特別股是個沒到期日的債券。從風險角度來看,特別股的風險比債券還要大,但是卻小於普通股。所以特別股的報酬率也會介於兩者之間。

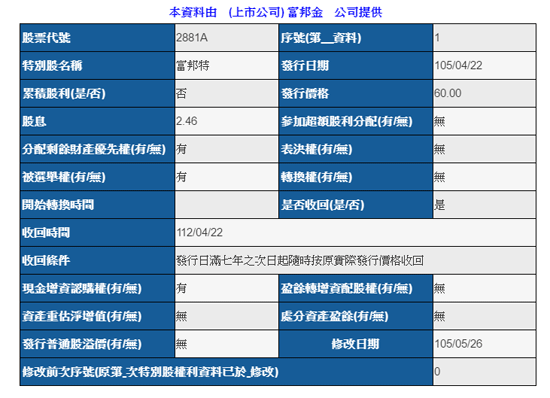

每一檔特別股的發行條件的附帶條件都不一樣,有一些特別股具有表決權,例如中鋼特(2002A),配息是否會累積,意思是當年沒有配出的息是否會累計,當未來有盈餘時優先配發。另外,某些特別股也可以轉換成普通股。詳細的條件都可以從公開資訊觀測站的「特別股權利基本資料查詢」得到。

因為每一檔特別股的條件不一樣,評估方式也會有所不同。以富邦特(代號2881A)為例,從公開資訊觀測站取得資料,發行價格每股60元,每股配發股利2.46元,相當於發行價格4.10%的配息率,確實比起目前定存利率好太多了,所以令人懷疑是否有其他風險。

其實,用膝蓋想也知道風險一定比定存高,否則富邦金沒有理由提供這麼高的報酬。只是,風險到底高到多少,有沒有辦法評估是否值得承擔。這檔特別股在發行辦法中明訂,該股發行7年後富邦金得以用實際發行價格收回,也就是好日子可能只有7年。配息率雖然不錯,但是得要收得到配息才算數,也就是富邦金未來得要每年都有獲利才行,即便依過去的營運績效,應該沒有配不出息的疑慮。但富邦金聲明對配息分配擁有自主裁量權,除了沒有盈餘、盈餘不足、因為配發股息使得資本適足率低於最低要求之外,該公司還有權決定不配發股息,而且不會構成違約。多了這層限制,就只能看富邦金的誠意了。

資料來源:http://mops.twse.com.tw/mops/web/t47sb12

想知道這檔特別股是否值得買,就得從特別股的評價著手,一般特別股的價值均使用永續年金的概念,假設每期均可以領到配息,且可以領到永遠,在這條件下特別股價公式如下:

特別股股價 = 每期配息金額/投資者報酬率

上述公式也可以寫成:

投資者報酬率 = 每期配息金額/特別股股價

例如富邦金的發行價格每股60元,每年都可以拿到2.46元配息,所以投資者報酬率R = 2.46/60 = 4.10%。但這是假設每年都可以拿到2.46元。假若期間沒有配息,報酬率就會低於4.10%。

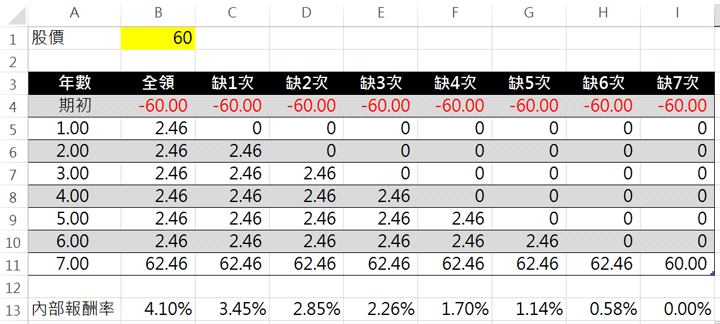

要是富邦金第7年就回收特別股,那麼投資者的報酬率又跟收到多少配息有關?表一列出了可能出現的配息狀況以及報酬率,「全領」欄位就是每年都領到配息,「缺1次」是頭1年沒有配息,其它年度都有配息。「缺2次」是頭2年沒有配息,其它年度都有配息,依此類推。

只要將各種情況的現金流量列出來,使用Excel的IRR函數就可以輕鬆算出來報酬率。例如「缺2次」的報酬率公式:

=IRR({-60,0,0,2.46,2.46,2.46,2.46,62.46})

=2.85%

從表一的結果看出,即便7年內缺5年配息,每年也有1.14%報酬率,只比投資定存少一點點而已。

這檔特別股發行時,75%由原股東依持股比例認購,15%保留員工認購,另外10%則公開銷售,一般散戶得透過抽籤才有機會買到。而現在已經公開上市,不用抽籤就可買到,2016/6/12日的收盤價為59.1元,比發行價格還要低,如果是現在投入,投資報酬率可以提高至4.16%。若每年都可拿到2.46元配息,7年後以60元贖回,年化投資報酬率提升至4.35%【=IRR({-59.1,2.46,2.46,2.46,2.46,2.46,2.46,62.46})】。

表一:富邦特7年收回之現金流量表

特別股的利率風險 可透過長期持有來規避

上述分析是以長期持有或被收回的情況,並未考慮期間的市場波動。特別股因為領取固定配息,所以市場價格也會隨著利率而變動。然而,對長期投資者而言,這些股價的波動不用理會,只要關心是否可以領到配息即可。

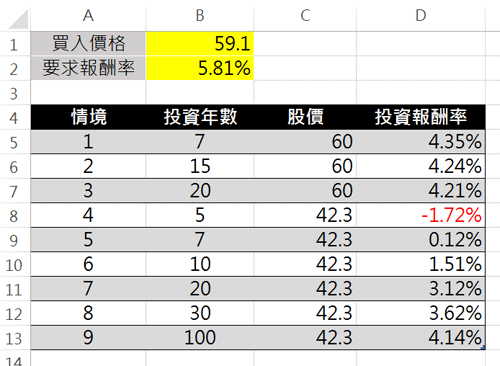

富邦特如果以目前市場價59.1元買入,假設每年都可以領到2.46元配息,投資報酬率相當於4.16%。以目前銀行的定存年利率1.35%計算,投資者要求2.81%【=4.16%-1.35%】的風險溢酬。將來如果定存利率升至3.0%,投資者應該不會願意用59.1元承接,因為投資者要求的報酬率市場也會提高至5.81%【=3.0%+2.81%】,估算股價會跌至42.3元【=2.46/5.81%】。

然而,對長期投資者而言,利率風險是可以透過長期持有來規避的。目前若是以每股59.1的價格買入,即便往後定存利率上升到3.0%,使得市場價格跌至42.3元。要是短期賣出當然就會虧損,但若是持有期間長一些,報酬率是否會回升,只要試算一下就知道結果了。

表二假設投資者以市價每股59.1元買入,在不同情境下贖回或賣出,所獲得的投資報酬率。表中使用Excel的RATE函數計算投資報酬率,公式如下:

=RATE(年數, 每年配息, -買入價格, 賣出價格)

例如情境6,投資10年後以42.3元賣出,獲得1.51%的投資報酬率,計算方式如下【=RATE(10,2.46,-59.1,42.3)】。情境1~3是富邦金於7、15、20年後收回,收回價格每股都是60元,投資報酬率落在4.21%~4.35%。情境4~9在不同的投資年數,以市場價格42.3元自行賣出,投資報酬率落在-1.72%~4.14%之間。

如果只投資5年,且最後定存利率提升至3.0%,就只能以42.3元賣出,得到的投資報酬率是每年虧損1.72%。同樣的情況,只要拉長投資時間,投資報酬率就會愈來愈高,到最後獲得4.14%的報酬率。

觀察情境9,持有100年後賣出,賣出價仍為42.3元,投資報酬率為4.14%。即便市場價格掉到了20元,投資報酬率仍然還有4.11%【=RATE(100,2.46,-59.1,20) 】。其實當年數愈大時,不論賣出價格多少,投資報酬率會趨近於買進的殖利率4.16%【=2.46/59.1】。也就是說,只要是閒錢就可以長期投資,即便未來價格下跌,也可以獲得穩定的投資報酬。

表二:買入價格59.1元的投資報酬率

學會分析股票 沒有不成功道理只要學會簡單的報酬率分析,不論是何種投資標的都可以瞭若指掌,立自己於不敗之地。相信讀者了解特別股的風險後,不用假手他人,就有能力自己評估這檔特別股是否值得投資了。

Excel試算表下載

點擊下列Excel圖示可下載本文使用之試算表。

![]()

本文刊登於Smart智富月刊215期58頁(2016 7月)