使用財務槓桿前 先評估損失

日期:2018-03-04

賺錢最快的方法就是用別人的錢賺錢,也就是借錢投資,投資術語稱為運用財務槓桿擴大報酬。沒錯,財務槓桿可以讓獲利加速,但反過來也能加速虧損。槓桿的威力雖然很強大,但並不是每一種投資都適用,隨便使用是有機會反過來打到自己,而且還會傷的不輕。使用槓桿之前最好先行評估可能發生的損失,秤一秤自己可承擔的風險,才能放心的加速獲利。

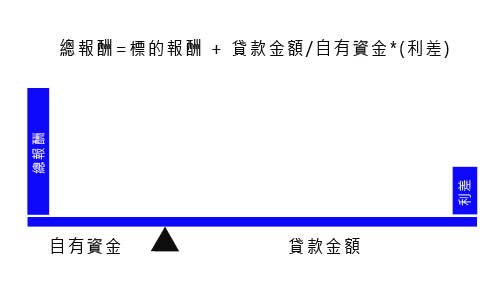

財務槓桿的原理是利用槓桿倍數放大利差,貸款金額跟自有資金的比例就是槓桿倍數,而投資標的報酬率扣除掉貸款利率後的淨報酬率就是利差,投資標的報酬率大於貸款利率就是正利差,萬一投資標的報酬率小於貸款利率就會得到負利差,然而不管正利差或負利差都會被槓桿放大,槓桿倍數愈大,總報酬率上下波動也會愈大。

公式一是財務槓桿的公式,Re為總報酬率,L貸款金額,E自有資金,Ra標的報酬率,i貸款利率。從公式可以看出,總報酬Re是原有標的報酬率(Ra)再加上槓桿報酬(L/E)*(Ra-i),其中(L/E)是槓桿倍數,(Ra-i)是利差。若全部以自有資金投入,貸款金額為0所以槓桿倍數也是0,總報酬率就等於標的報酬率。若部分資金使用貸款,總報酬率除了原有的標的報酬率Ra之外,還會加上槓桿倍數(L/E)乘上利差(Ra-i)。

Re=Ra+L/E×(Ra-i)…. 公式一

例如投入一檔股票,預估年平均報酬率為10%,如果全部使用自有資金投入100萬,一年就可產生10萬元的獲利,所以總報酬率也等於投資標的報酬率10%。如果這100萬元資金,自己僅投入50萬元,其餘50萬元是銀行貸款,年利率5%,那麼獲利的10萬元得扣除掉2.5萬元利息,剩下的7.5萬元才是淨收益。而投入金額只有50萬元,總報酬率為15% (=7.5/50),也就是使用財務槓桿讓原有10%報酬率提升至15%。套入公式一也可以得到相同的總報酬率15%【=10%+50/50*(10%-5%)】。

不論結果為獲利或虧損 財務槓桿都會放大效果

上述例子,標的物報酬率10%,貸款利率5%,所以有5%的利差,槓桿倍數為1,每增加一倍的槓桿就可以放大5%的利差,所以只要調整槓桿倍數(L/E),就可以任意調整總報酬率。用誇張一點例子來說明,同樣100萬資金,調整成90萬貸款10萬元自有資金,槓桿倍數就是9倍,總報酬率就高達55% 【=10%+90/10*(10%-5%)】。

看到這裡先不要興奮,萬一該檔股票不如預期獲利10%,而是虧損10%,這時候標的報酬率Ra可是-10%,利差也不再是5%,而是除了原有標的損失的10%,還得外加貸款利率5%,所以利差為-15%。槓桿倍數為9時,總報酬率可是-145%【=-10%+90/10*(-10%-5%)】。光是標的就損失10萬元,再支付利息4萬5,000元,總共虧損14萬5,000元,投入10萬元卻虧損14萬5,000元,所以投資報酬率為-145%。

當投資標的波動±10%時,表一列出了不同槓桿倍數對總報酬率的影響。當報酬率為正值時,報酬率還得扣除貸款利率才是正利差,可是當報酬率為負值時,除了原有虧損之外,還得賠上貸款利率,所以負利差是原有標的虧損再加上貸款利率,可以說是雪上加霜,再透過槓桿倍數放大,結果是很驚人的。

表一:標的正負10%波動,不同槓桿倍數放大結果

| 槓桿倍數 | 放大報酬 | 放大虧損 |

|---|---|---|

| 0 | 10% |

-10% |

| 1 | 15% | -25% |

| 2 | 20% | -40% |

| 5 | 35% | -85% |

| 9 | 55% | -145% |

使用槓桿必須慎選標的 別被可能獲利沖昏頭

所以財務槓桿的重點就是利差,那麼就得慎選投資標的,評估出現負利差的機會有多大。除了平均報酬率要夠大之外,波動也不能太大,否則就容易就會出現負利差。很明顯的個股或是股票型基金均並不合適,平均報酬率雖高但因為波動率過大,常常股票本身虧損就不小了,再透過財務槓桿放大還得了。房地產投資是最常見的財務槓桿,對買賣操作的投資客來說,20%的自備款80%貸款是很常見的,只要標的物有10%的報酬率,利差就有10%,因為短期買賣貸款利率就忽略不計,4倍的槓桿就可以創造出約50%的投資報酬率。不過最好不要有失誤,標的物10%的虧損也會導致投資者報酬率-50%。

但是對包租公就不一樣了,租金報酬率就是標的報酬率,雖然報酬不是很高,但是幾乎不會有太大的波動,只要確定租金報酬率大於貸款利率,就可以放心的使用較高的槓桿倍數。如果租金報酬率有5%,房貸利率以1.8%計算,利差有將近3.2%,使用4倍槓桿就能得到17.8%的投資者報酬率,而且這是年化報酬率,投資者不用頻繁的買賣,輕鬆的每年都可以獲得這樣的報酬率,不像價差的買賣方式,只能適用一次性的報酬。

十年前房地產開始起漲,租金報酬率及貸款利率的利差過大是主要原因,導致大批資金投入包租公市場,造成房地產價格上揚。只是目前房地產的價格導致租金報酬率幾乎等於貸款利率,利差幾乎等於0,無法透過財務槓桿創造可觀報酬,房地產公司才會把目標放到海外。

負利差對財務槓桿而言是項致命傷,可是又要如何評估呢?通常可以先用平均報酬率評估,再使用標準差檢視波動程度。波動有正向以及反向兩種,正向波動會增加正利差,錦上添花就不討論了,只要考慮反向波動造成負利差的機會就好。自然分配下有68%機會落在平均報酬率正負1個標準差,95%機會落在2個標準差的範圍,若只考慮反向波動,只有16%的機會低於平均報酬率1個標準差,2.5%的機會低於平均值減2個標準差。

以聯博高收益債(ISIN LU0328307730)這檔基金為例,從晨星網站得知(2018/1/31),平均年報酬率為7.9%,年化標準差9.8%,如果使用房貸利率1.8%評估,平均利差達到6.1% (=7.9%-1.8%),若使用1倍的槓桿,總報酬率可以將原有報酬7.9%再提升一個利差6.1%,總共14.0%【=7.9%+1*(7.9%-1.8%)】。

但有16%機會的報酬率會出現-1.9% (=7.9%-9.8%)以下,比-1.9%更低的先不談,萬一某年基金虧損1.9%,還得支付1.8%的利息,利差可是-3.7%,所以總報酬為原有虧損加上一倍利差,總共-5.6%【=-1.9%+1*(-1.9%-1.8%)】。萬一虧基金報酬率比平均值還小2個標準差,也就是-11.7%【=7.9%-2*9.8%】,會造成總報酬-25.2%【=-11.7%+1*(-11.7%-1.8%)】。這還只是一倍的槓桿,要是使用更高倍數的槓桿,虧損就更大了。經過這樣分析,這檔基金是否可使用財務槓桿,就看自己是否可承受這樣的虧損。

其實很多標的可使用槓桿,但是事前都要謹慎評估,只要負利差出現的機會不大就沒有問題。這篇文章主要提醒讀者,不要只想到財務槓桿的獲利,請先評估可能的損失,才能大膽又放心的加速獲利。

本文刊登於Smart智富月刊235期52頁(2018 3月)