長期投資要看總報酬

日期:2016-03-04

投資報酬分為價格報酬(Price Return)與總報酬(Total Return)兩種,如果期中並沒有配發現金,那麼價格報酬與總報酬是相同的,否則價格報酬與實際的總報酬當中是有段落差。價格報酬並未考慮期中的現金收入,總報酬則假設期中的現金收入再投入原投資標的。

例如股票配發股息以及基金配息,均屬於期中配發出去的現金,因為有配發現金,投資標的就必須有除息的動作。房地產的租金收入也可看成投資期中的配息,房地產的買賣價差就是價格報酬,將租金考慮再內的報酬就是總報酬。

短線投資者的獲利主要來自於波段價差,配息的部位並不是重點,所以只看價格報酬誤差不大。但是對長期持有(一年以上)的投資者而言,投資報酬除了價差之外,還必須還原配息及配股對投資報酬率的影響,這樣的投資績效才是正確的。

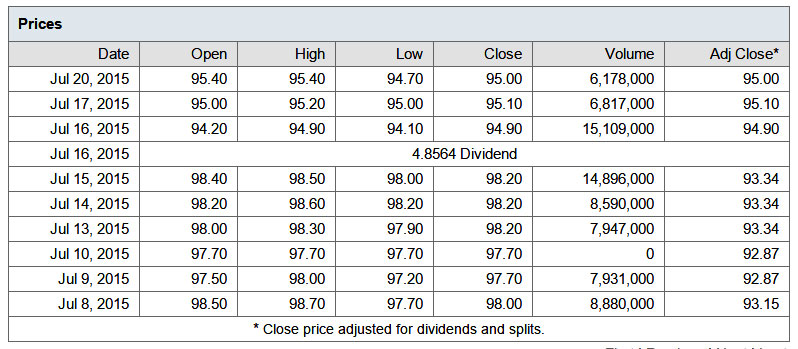

也因為如此,美國雅虎財經網站對於股市的歷史交易(Historical Prices),多了一個調整後收盤價(adj Close)的欄位,當遇到股票配息或配股時,就會將收盤價重新調整過,讓投資者可以從調整後收盤價直接感受到實際的漲跌幅。表一就是美國雅虎的中華電歷史股價,最右邊一欄就是調整後收盤價格。這段期間的價格報酬為-3.1%【=95.00/98.00-1】,而考慮配息的總報酬為2.0%【=95.00/93.15-1】,短短兩個星期報酬相差了5.1%。

美國雅虎的作法是根據CRSP(Center for Research in Security Prices)的標準,使用除息乘數及除權的乘數的方式(split and dividend multipliers),調整後收盤價為收盤價再乘上調整乘數。調整乘數從數值1開始,遇到除息或除權日,前一日的調整乘數就必須重新調整,調整公式如下:

調整後收盤價 = 收盤價 x調整乘數

調整乘數 = 除息乘數 x除權乘數

「除息乘數」及「除權乘數」,計算方式如下:

除息乘數 = 1 – 每股配息/除息前一日收盤價

除權乘數 = 除權前股數/除權後總股數

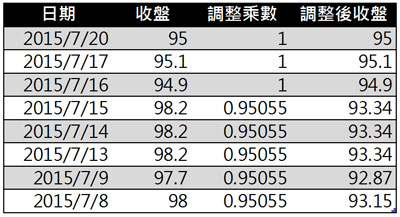

例如下表左邊第二欄為中華電2015/7/8至2015/7/20日的收盤價,調整乘數從1開始至7/16日配息為止均維持1不變,所以調整後收盤價均等於未調整之收盤價。7/16日每股配息4.8564元,所以前一日(7/15)的除息乘數就必須做調整,7/15當日收盤價為98.2,所以除息乘數為:

除息乘數 = 1 - 4.8564/98.2 = 0.950545825

調整後收盤價等於收盤價再乘上「除息乘數」0.950545825, 7/15日的收盤價從98.2調整成93.34,而且7/15日以前的所有收盤價都必須乘上這個除息乘數0.950545825。若只看收盤價中華電7/16日當天的交易從98.2元跌至94.9元,可是從調整後收盤價角度來看,實際上卻是從93.34漲元到94.9元。

表二:中華電的調整乘數

同一天除權及除息

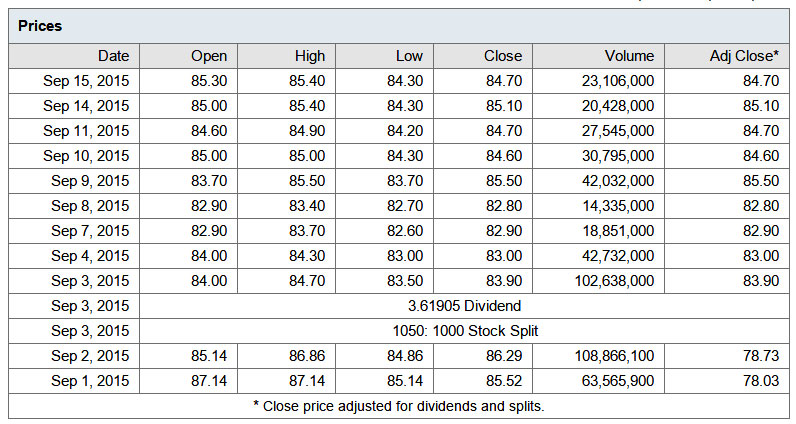

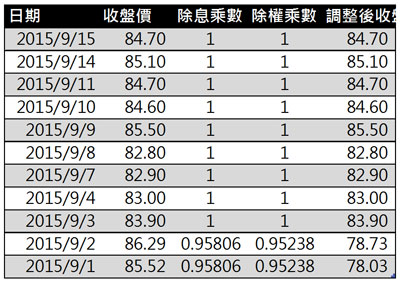

若是除息日當天也同時除權的情況,配息金額也要跟著微調,下表為美國雅虎所抓下的鴻海(2317.tw)股價資訊,鴻海於2015/9/3日每股配發3.8元股息,以及每1000股配發50股。從表三清楚看出配息為3.61905,配股率為每1,000股配出1,050股,顯然跟每股配息3.8元並不吻合。這是因為除息日若同時也除權,實際的每股配息還得要除上配息率

=3.8*(1000/1050) = 3.61905

9/2日的收盤價為86.29,所以9/2日的調整後收盤價為78.73,公式如下:

除息乘數 =1-3.61905/86.29 =0.958059451 除權乘數 =1000/1050 = 0.952381

調整後收盤價 =86.29*0.958059451*0.952381=78.73

表三:鴻海於美國雅虎之歷史股價

表四:鴻海的調整乘數

美國雅虎資料並非完整

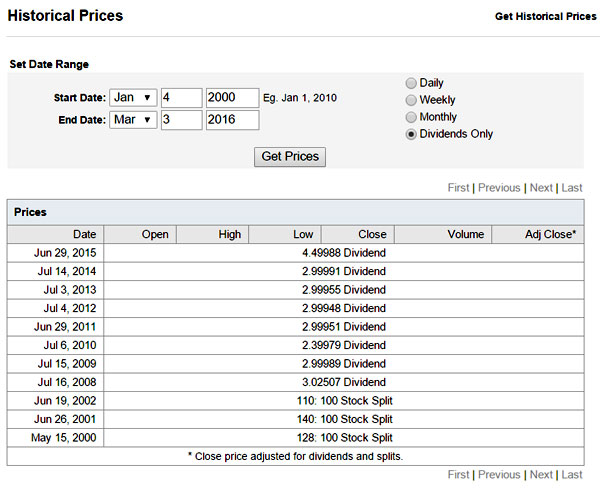

雖然美國雅虎提供了非常不錯的調整後收盤價,讓長期投資者可以很容易的了解投資績效。只是很可惜的,常常發現美國雅虎的資料並不完整,有些漏掉的地方。就以台積電2000~2016的配息及配股來看,表四列出了這些年度的配息及配權,就發現少了2003年至2007年的資料。其實,美國雅虎所用的計算方式很不錯,只是資料部分不能完全依賴,如果可以自行以證交所提供資訊,製作調整後收盤價就更完美了。

美國雅虎查詢台股的股票代碼為:「台股代號.tw」,例如台積電 2330.tw

表四:美國雅虎提供台積電的除權息資料漏掉了2003~2007年

Yahoo股市的計算公式

有關美國雅虎的計算公式,下列網頁提供詳細說明: