鴻海為何現金減資?

日期:2018-07-04

鴻海(2317)最近宣布106年每股配息2元,以及每股2元的現金減資,鴻海是大家公認的績優股,郭董更是大家尊敬的企業家,因此鴻海的減資也讓許多媒體合理化了。然而,鴻海真的現金已經多到必須退還給股東了嗎?是否另有隱情不得知,但從財報上的解讀,只是股東節稅及提升股價而已,並無特別經營需求。只要從權益的角度來探討,就能夠了解其中道理。

減資分為彌補虧損以及現金減資兩種,彌補虧損的減資通常企業在累積鉅額虧損之後,淨值低於票面金額過多,為了免於成為全額交割股,就會進行彌補虧損的減資。這類型減資只有會計作業,對投資者權益而言沒有實質變化。除此之外,股價低於票面的公司要增資時,通常會先減資再增資。因為公司法140條規定,股票的發行價格不得低於票面金額,也就是增資股價不能低於每股10元。然而市價已經低於10元的公司,若新股要用每股10元發行,恐怕很少人願意繳款的。於是會透過減資方式註銷部份股票,而且股數減少的幅度,也必須大到足夠以每股10元以上才有吸引力。

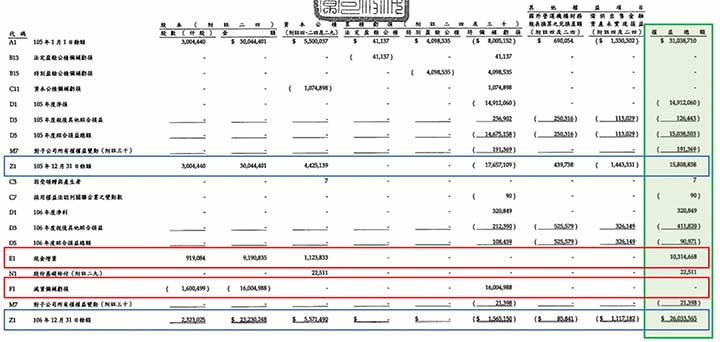

例如圖一的陽明海運(2609),雖然105年底股本還有300億4,401萬元,但是待彌補虧損已經高達176億5,711萬元,總權益158億884萬元,每股淨值只剩5.3元,當時的股價也只有4.68元。萬一持續虧損下去造成淨值低於5元,就會被打入全額交割股。於是106年第一季就減資160億498.8萬元(圖一F1代碼),等於每千股減少532.71115股,之後再以每股10.48元私募了1億6,133萬股,同年又以每股12元增資了6億股,所以到了106年底股本回到了232億3,025萬元(23億2,303萬股),期末總權益260億3357萬元(圖一Z1代碼),淨值回升到11.2元。

彌補虧損的減資並沒有任何現金流出,只是將減少的股本拿來填補待彌補虧損,所以總權益維持不變,從圖一Z1代碼的最右邊的權益總額,可以看出權益並沒有變動。總權益不變而股數變少了,淨值當然就會提升。同時股價也會跟著上揚,因為總市值不變而股數變少了,當然每股價值也會提升。對股東而言,雖然股價上漲了,但是持有的股數卻相對減少,持有的總價值維持不變,所以股東並沒有佔到任何便宜。證交所的減資參考價就是根據這樣的原則算出來的,對這議題有興趣的讀者可以參考我在Smart智富月刊237期的專欄《減資造成的股價上漲只是虛胖》。

圖一:陽明海運(2609) 106年權益變動表(個體)

現金減資就不一樣了,通常是公司持有過多的現金,卻苦無投資標的,只好將現金退回股東。通常是比較有良心的企業才會這麼做,許多公司即便擁有多餘的現金也不願配出來,直接拿去炒股票,把投資當成公司的副業,有獲利倒也還好,萬一造成業外的虧損才得不償失。

然而近年來所流行的現金減資,大部分只為了提高股價的假象,並非真的現金過多。投資人只要對財報有所理解,並不難從中看出端倪。就以最近最熱門的鴻海現金減資為例,106年度每股配息2元,同時也每股現金減資2元,也就是股東每股可以領到4元現金,但是股數也相對減少2成,每1,000股換回800股。

可是鴻海106年每股盈餘8.01元呀,直接從盈餘配發4元的現金股利不就好了,股東每股仍然可以領到4元的現金,而且股數也不會有丁點減少,又何必現金減資。若真的現金過多,每股配發4元現金,一樣是將等額的現金配回股東。原來現金減資2元,股價可是有上揚的效果,只是這是虛胖而已。

鴻海的現金是否真的過多,從資產負債表就可以看得出來,106年第4季的個體財報顯示現金964億7,236萬元,只不過占了總資產的3%,而光是短期借款就高達1,490億9,574萬元,若是現金過多不是該先還銀行嗎?怎會是以減資方式退回股本呢!可見鴻海的現金減資並不是因為現金過多的問題。而且現金減資除了股價回升之外,大股東領到的減資款不用納入綜合所得稅,才是最主要的原因吧!

即便如此,這樣的作法也並無不妥,也沒有欺騙股東之嫌,只是財務操作的手法之一而已,外面一堆企業藉著減資提升股價,讓鴻海股價相形見拙,反正本來就要配發4元現金,何不藉機也減資一下,提升自家股票價格。

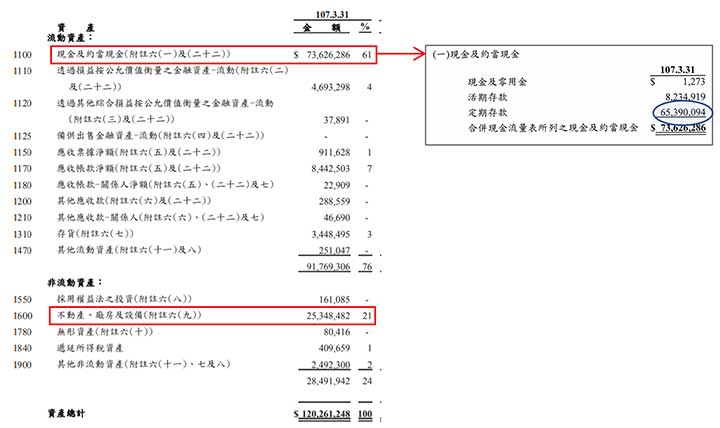

唉,真正該現金減資的不減,不該現金減資的卻是一大堆,大立光(3008)就是其中之一,公司留了一堆現金放定存不知做啥。107年第1季的合併財報,大立光總資產1,202億6,125萬元,光是現金部位就有736億2,629萬元,佔了總資產的61%,而且當中的653億元只放在銀行定期存款。或許大立光另有用途,可是不動產、廠房及設備也只有253億元,就算是將現有的產能擴增一倍,也不過只需要253億元現金。顯然大立光保留了過多沒有運用的現金,將這些現金配回才是對股東最有利的做法。

放在銀行的現金只能替大立光創造1%不到的獲利,如果將剩下的現金不論是用配息或現金減資配回給股東,就能增加資產報酬率及權益報酬率,股價也會相對上揚,只是我想不透為何不這麼做,我想現金配息會造成大股東相當重的稅賦,應該是最可能的原因吧。

圖二:大立光107年第1季合併財報

權益代表股東所擁有的淨值,股東權益變動應該是股東最該關心的一部分,除了營運後的損益會影響權益,其他事件如增資、減資及可轉債轉換股,每一事件也都會影響股東權益,投資者必須詳加理解才行。減資只是權益變動諸多事件之一,其中就隱藏許多訣竅,不能不好好理解。權益變動表雖然較為冷門,但其中所透露的訊息,更需要投資者多一分的關心,才能永保股市獲利。

本文刊登於Smart智富月刊239期72頁(2018 7月)