停利只會讓投資績效變差

日期:2014-06-30

基金投資要能賺錢,唯一的方法就是選到長期趨勢往上的基金,其他的操作方式如定期定額、停損、停利等,都只有輔助功能,並無法改變基金走勢。只要趨勢往上,不論何種方式投資都會獲利。反過來說,一檔趨勢往下的基金,不論用任何方法也無法改變虧損的命運。

例如定期定額雖然可以攤平投入成本,但是並無法改變基金走勢。一檔長期趨勢往上的基金,雖然淨值會上下波動,但無論單筆或定期定額進場都可以獲利,單筆的獲利會較高,但是得承擔較大的波動。定期定額可獲利較低,但卻可以降低進場成本的波動。定期定額只能夠減少進場初期的波動,至於投資是否能夠獲利,取決於基金績效的走勢,跟定期定額無關。

停損的理由尚可理解,當股市大跌時可以避免損失擴大,但是停利卻是一點道理都沒有。若只是漲一點就想趕快獲利了結,遇到股市多頭時就會失去大賺一筆的機會。一般說來,對自己的投資沒有把握的人,很容易遇到一點點獲利就出場,深怕空歡喜一場。這樣的投資心態,無非把投資當賭博,贏了就該見好就收。如果投資真如賭博,停利之後就該永遠不再進場,否則萬一下次輸了,不也同樣是空歡喜!

然而網路上卻充斥著停利的謬論,認為獲利到了一定的程度就該停利,也有人主張多段式停利的操作,只要獲利到了滿足點便停利,贖回的金額再分批以定期定額的方式進場,這樣就能保證賺錢。乍聽之下好似很有道理,一波一波的穩當獲利,實在是太理想了。

仔細深究之後就知道不是這回事了,一檔基金如果長期趨勢往下,這樣的操作方式有辦法獲利嗎?當然不會,頂多最後一次反彈打平而已。倘若一檔基金長期趨勢往上,不論是停利或者不停利,兩種方式都一定獲利,差別只是那一種方式的獲利較大而已。

定期定額是一種成本攤平的方式,但如果淨值走勢往下,成本就會愈攤愈低。反過來,若是趨勢往上,成本就會愈墊愈高。也就是說趨勢往上的基金,每停一次利,就得執行定期定額一次,成本就會往上墊高,最後的績效當然就會比不停利還要差。

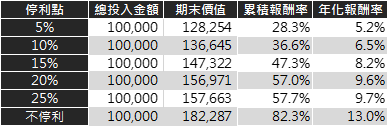

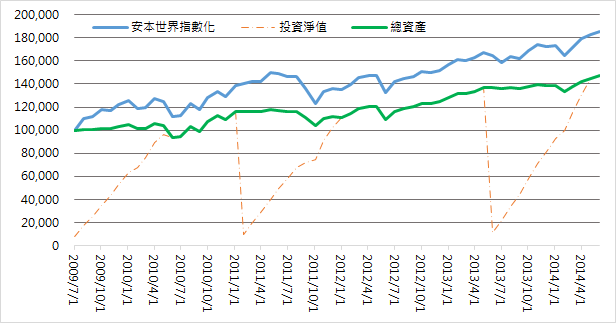

用數據來看最更清楚了,以安本世界基金A2(美元)為例,只要比較一下停利與不停利的結果就知道了。下圖是該基金從2009/7/1至2014/6/2日的基金淨值。先看不停利的結果,以單筆買進持有方式進場,如果投資金額為10萬美元,假設購買基金的手續費3%打六折1.8%,實際購入基金的金額只有9萬8,200.00美元【=100000*(1-1.8%)】,2009/7/1的淨值為10.330美元,所以購入單位數9,506.292。到了期末(2014/6/2)的淨值為19.175美元,總淨值為18萬2,286.96,累積報酬率為82.3%【=182286.96/100000-1】,年化報酬率為13.0%【=EFFECT(((1+82.3%)^(1/59)-1)*12,12)】。

接下來觀察若是停利的結果會是如何?如果期初投入金額仍然10萬美元,當獲利到達停利點時,就全部先行贖回,再將全部贖回金額分批以定期定額方式再投入。我用Excel做了一個試算表,同一個基金於同樣時其中,執行不同停利點,然後計算出期末的累計報酬率及年化報酬。下表列出了5%、10%、15%、20%、25%的停利點,每次停利後再以12個月分批投入,且每次投入的手續費為1.8%,所獲得的結果。

如果投資獲利5%就停利的話,累積報酬只有28.3%。若獲利15%就停利,累積報酬也只有47.3%。試算結果明顯告訴我們,停利點愈低,停利次數就愈頻繁,成本也會愈墊愈高,最後造成投資報酬率減少。這結果得到一個結論,如果基金績效長期趨勢往上,停利只會使得獲利減損。獲利了結再分批定期定額進場,只是讓心理暫時覺得落袋為安,但卻得用投資報酬率來換取,值得嗎?

許多人認為股票基金風險很大,沒有保握長期可以獲利,所以只要能賺一點錢就得趕快出場,否則可能紙上富貴一場。這不是投資該有的心態,如果投資沒有把握長期一定獲利,怎能夠將自己辛苦賺來的錢大筆投入,最後的結果注定虧損。若有把握長期可以獲利,那又何必停利,讓報酬率減少。

投資是有方法的,個股跟股票基金的投資方式完全不一樣,投資個股需要非常專業,對公司狀況非常了解才行。然而股票型基金雖然持有股票,但是投資方式跟股票完全不一樣,股票型基金持有股票的檔數非常多,個股的漲跌會相互抵消掉,當中個股好壞不會影響大局,淨值漲跌只跟經濟景氣起伏一致。

長期趨勢往上的基金也很好選擇,不論是股票型基金或投資等級的債券型基金,只要持有的是全球型,趨勢就會往上。原因很簡單,股票的成長跟經濟成長一致,全球經濟穩定的持續成長,所以企業獲利也會穩定提升,股票市場當然就會往上揚。MSCI World Index NR指數,自1969年至今,都是一波又一波的往上走,從這點也可以證明全球股市確實長期走勢上揚。

全球投資等級的債券型基金,都是持有信用評等相當良好的債券,債券型基金的獲利來自於利息,只要不要被倒帳,哪有不賺錢的道理。只要看看巴克萊全球綜合債券指數(Barclays Global Aggregate Bond Index) 長期趨勢穩定上揚,同樣也可以印證這點。簡單說,只有選擇長期趨勢往上的基金才會獲利,其他操作方式都只能敲邊鼓。趨勢往上的基金,只要長期持有不停利,才能達到最高的獲利。停利只會讓成本墊高,績效變差之外,唯一的好處就是暫時落袋為安的感覺。雖然不停利必須忍受下跌時的心理煎熬,但只有勇敢的承受波動的投資者,才是最大的贏家。