如何看穿公司真正償債能力?

日期:2017-01-03

復興航空(6702)突然宣布解散,讓許多投資者損失不少,其實這件事早有徵兆,105年第3季的財務報表,復興航空的流動比只有50.5%,速動比剩下到33.6%,一看就知道償債能力之不足,這時投資者就該有所警惕,不過總是有人心存僥倖,賭說復興航空目前資產尚大於負債,應該不至於破產或重整。卻萬萬沒想到董事會自己先投降,自行將公司解散掉,導致不少人血本無歸。

流動比及速動比是短期償債能力最重要的指標,一般企業的流動比都要求大於150%,而速動比至少也要大於100%,這是非常容易理解的,流動負債主要是依靠流動資產的變現來支應,而流動資產中除了現金及約當現金之外,都需要一段時間才能變現,所以流動資產應該大於流動負債的1.5倍也是非常合理。有時候流動比非常高,但都是一些不容易變現的項目,償債能力還是會出現問題的,而速動比主要是檢驗資產是否具備足夠的流動性。所以速動比是扣除存貨及預付款項目的資產再除上流動負債,一般要求100%。

只是,當這兩項比率低於上述的數值,也不一定代表短期償債能力不良。許多經營良好的公司,流動比及速動比也有可能非常低,並不是財務出現問題,而是產業特性所造成。就以超商為例,統一超(2912)以及全家(5903)最近四季平均,統一超的流動比100%、速動比76%,而全家的流動比65%、速動比只有45%,比起一般要求少很多,看到這樣的償債能力,著實讓人捏了一把冷汗。

其實也不用太擔心,因為這兩家公司主要經營超商,進貨的付款條件都相當長,所進貨品都屬於快速銷售的,從存貨平均銷售日數可以看出,統一為28日而全家為30日,也就是進貨後平均一個月就可以售出,因為都是收取現金,所以流動資產應該會出現許多現金。

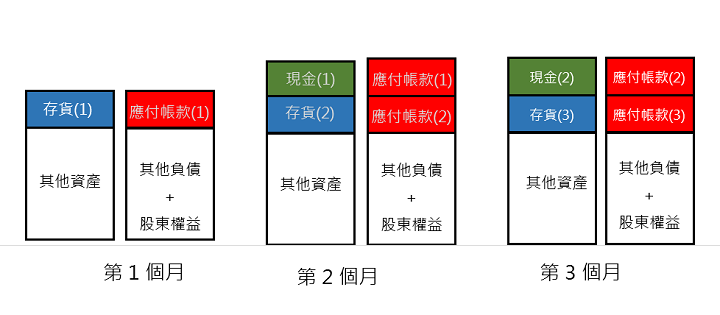

為什麼會有這樣現象,用圖形化的資產負債表(圖一)說明就很清楚了,統一超及全家的應付款帳款差不多為2個月,當第1個月進貨時,帳上就會掛上一個月的存貨及一個月應付帳款,到了第2個月時,前一個月的存貨已經銷售完畢轉成現金,所以資產部位為1個月的現金再加上一個月的存貨,而應付帳款則增加為兩個月。

到了第3個月時,因為第1個月所進的貨就得要付款了,就拿第1個月進貨轉成的現金支付,沖銷掉第1個月的應付帳款,這時資產負債表上仍然跟第2個月一樣,資產部分為一個月的現金加上一個月的存貨,負債部分為2個月的應付帳款。而且,第3個月以後都會跟第2、3月一樣,所以100%的流動比在超商產業應該是可以接受的。其實存貨銷售後的現金內含利潤,所以金額應該比存貨還要多,只是這張圖主要表達資產之轉換,為了讓敘述單純,就沒有特別畫出來。

存貨快速轉成現金可理解,可是現金不是要留著償還應付帳款嗎?所以流動比還是不能低於100%才對,否則會容易出現資金缺口。讀者仔細看圖一的第3個月,因為存貨只要一個月就可以轉成現金,所以只要用當月進貨售出的現金支付就足夠了,所以資產部位就會永遠掛著多出來的1個月現金。這現金是可以拿去別的地方使用,只是流動比就會出現小於100%的現象。

圖一:超商現金流量圖

而且,並不是只有超商有這樣的現象,百貨業行業、旅館等服務業,只要收取現金的行業也都會有類似狀況。甚至於美國的War-mart stores也是一樣,2016年第3季的流動比為86%,速動比甚至於只有15%。Target百貨的流動比102%、速動比10%。

從另一個角度來看,應付帳款跟存貨的差額,就知道供應商提供了多少現金無息供該公司使用。例如全家2016年第3季的應付金額為66.9億元,而存貨金額只有28.6億元,中間的差額就是已經變成現金且尚未還款的部位,也可以想像成全家的供應商,提供了約38.3億元的現金供全家使用。

除了應付帳款是供應商提供的之外,全家的其他流動負債有37.4億元是代收款以及6.4億元的預收貨款,這些現金也是讓全家的速動比減低的原因。代收款是幫其他廠商收取貨款,或者是政府的道路停車費等,這些其他流動負債會列在帳上,但是現金已經入袋,雖然這金額得支付給委託廠商,付款卻會延遲一段時間。預收貨款有可能是現金禮券等,現金已經入袋但是出貨卻是很久以後,所以就會有現金先進駐全家一段很長的時間。不論是代收款或預收款,都會有不少的現金暫時滯留全家,這就是為何全家不需要預備太多的現金用來償還應付帳款。

如果全家乖乖的預留了所有應付帳款的現金,償債能力當然100分,但也會造成持有現金過多,導致資產報酬率下降,相對影響股東權益報酬率。所以善用財務管理的企業,會主動活用這些被閒置的現金,藉以提高資產報酬率,即便流動比及速動比降低了,也不至於降低償債能力。

下表列出了統一超與全家部分的財務比率,可以看出兩家都有一個共同特性,存貨平均銷售日數都只有一個月,應收帳款收款日數也在一個星期內,而應付帳款日數卻相當高,幾乎都是存貨平均銷售日數的一倍,這就是為何這兩家企業流動比及速動比較低的原因。

雖然統一超的短期償債能力看起來比較佔優勢,但是全家卻能夠將現金利用到了極致。所以不要只看表面數字就下判斷,必須真正了解數字下的真正意義,才會有穩定的獲利。

| 會計科目 | 統一超 (2912) |

全家 (5903) |

| 流動比 | 100% | 65% |

| 速動比 | 76% | 45% |

| 存貨平均銷售日數 | 28日 | 30日 |

| 應收帳款日數 | 7日 | 5日 |

| 應付帳款日數 | 53日 | 66日 |

注:最近四季平均值

本文刊登於Smart智富月刊221期72頁(2017 1月)