壽險怎麼保 保障才足夠?

日期:2015-10-02

保險確實非常重要,然而每年繳了不少保費,有沒有獲得真正保障,卻不容易評估。若能對保險的本質進一步的認識,就愈能分辨到底甚麼樣險種是自己所需要的。壽險分為保障及理財兩大功能,定期壽險只有純保障,沒有任何理財效果。而終身壽險雖然兼具了保障及理財,但卻是以理財為主,保障功能不大。

一張保單是否具備理財功能很容易分辨,只要檢視現金流入就知道了,若是除了理賠金之外,還有現金拿回的就有理財功能。純保障的險種除了理賠外,不會有任何現金可拿。保單若理財功能,就得用投資報酬率來檢驗理財績效。

定期壽險的保障只有一段期間,依自行需求可選擇1年、5年、10年、20年、30年。而且只有在契約有效期間內身故才會得到理賠,否則保費就全數充公,所以定期壽險只有保障功能,並無理財功效。因為保費非常低廉,所以保障可以非常充足,是個非常不錯的險種。可是因為所繳保費無法回收,造成國人對定期險不夠熱衷的原因之一。

對於家中有幼兒或年邁父母的家庭經濟來源者,定期壽險就非常適合,因為承擔的風險只有一段期間,當小孩成年或父母過世後風險就消失了,所以投保20年或30年期的定期險就足夠了。以20年期繳費的31歲非吸菸女生為例,每100萬元保障,每年的保費只需1,410元(南山優活定期壽險)。

終身壽險就不一樣了,保障期間是一輩子,一生中不論在甚麼時候身故都可獲得理賠,所以繳了保費一定可以回收,因為只有早死晚死的區別。當年紀大了時還可以解約,將價值準備金取回養老,即便100歲到期仍然存活,也有滿期金可以領。不管何種終身壽險,有無分紅、有無生存金等,都是有現金可以拿回,當然具備理財功效。所以,終身壽險含有保障及理財雙功能。

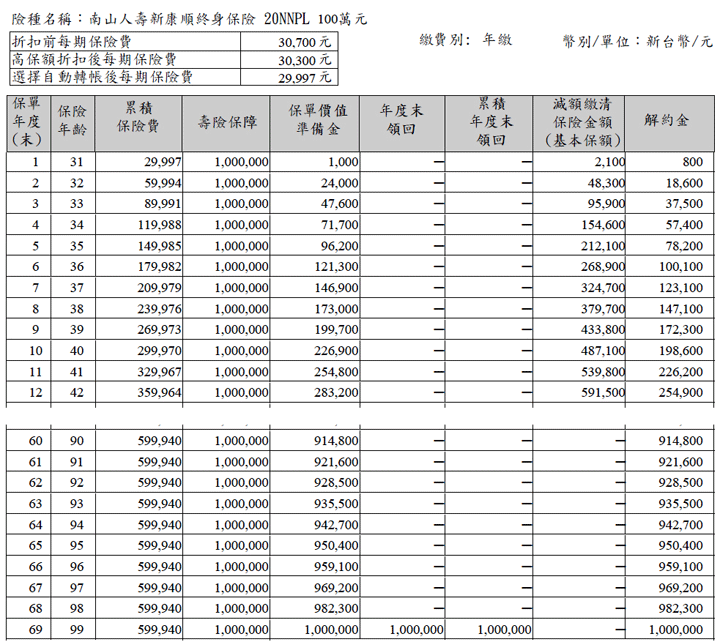

終身壽險保費高 應仔細評估投資績效

同樣以31歲女生為例、保額100萬、繳費20年的終身壽險保單來看,每年保費卻高達2萬9,997元。同樣都是100萬元的保障,為何定期險保費只要1,410元,而終身壽險卻得要2萬9,997元呢?理由很簡單,大部分的保費都被保險公司拿去投資理財了。既然是這樣,投資績效就得好好評估才行。

下圖是這張終身壽險保單的利益分析表,有些公司稱為保險建議書,保障金額都是100萬。當中的保單價值準備金,就是繳納的保費中扣除風險承擔及其他費用後,保險公司幫客戶投資的金額,屬於客戶的資產。而保單價值準備金跟解約金的差額就是違約金,自第20年起解約金等於保單價值準備金,也就是沒有違約金了。

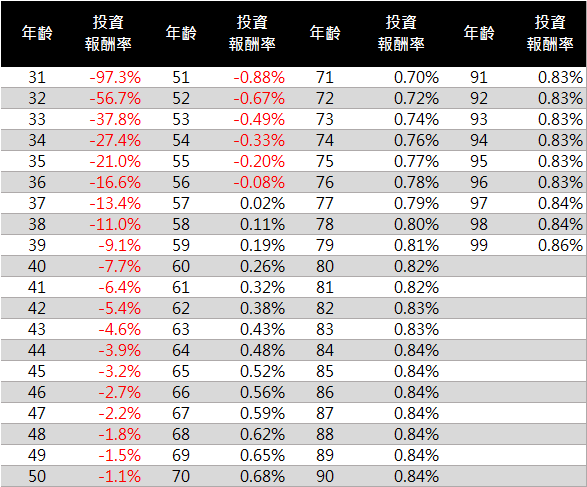

至於這樣的保單,投資報酬率要如何評估呢?只要將現金流量列出來,就可以用Excel的IRR函數計算每年的投資報酬率。可是有那麼多年到底要以哪一年為主呢?最好的方式是每一年都計算,都假設該年解約,再列出現金流量來計算投資報酬率,反正是電腦計算快得很。

例如第7年末解約,就是繳費繳了7年,到了第7年底解約拿回12萬3,100,所以投資報酬率如下(大括弧內為現金流量,以逗點分隔):。

=IRR({-29997, -29997, -29997, -29997, -29997, -29997, -29997,123100})

= -13.4%

而第10年末解約的解約金為19萬8,600元,投資報酬率如下:

=IRR({-29997, -29997, -29997, -29997, -29997, -29997, -29997, -29997, -29997,

-29997,198600})

= -7.7%

依這樣的方式,將每一年度的投資報酬率都計算出來,得到的結果如下表所示。

在57歲以前(26年)解約,投資報酬率都是負數,就是拿回來的金額比已繳的保費還要少。如果65歲退休,保單解約也只能拿回68萬5,300元,相當於年化報酬率為0.52%,比起銀行定存1.4%還要少的可憐。若活得久一點報酬率就高一些,不過也僅有0.84%。

這算法看起來好似非常麻煩,其實利用Excel的公式複製能力,非常簡單就可以做出來,因為不是主題所以就不再贅述。

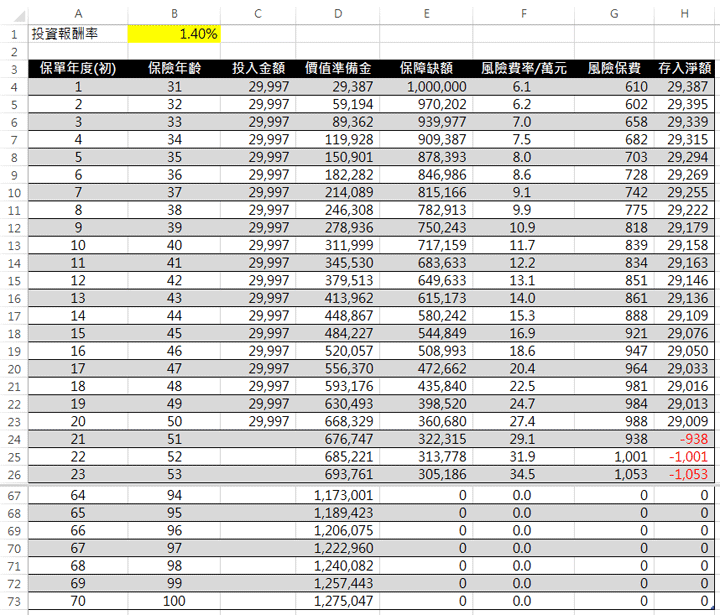

自製終身壽險保單

其實,用同樣的繳款金額,也可以自行設計出更佳的終身壽險,獲利可以更多且繳款也具有彈性。例如繳費20年期、年繳保費2萬9,997元,年度保障也是100萬元。

方法是開立一個屬於自己的投資理財專戶,稱為價值準備金帳戶。每年所需的保障,都利用保險公司的一年期定期險投保,稱為風險保費。20年所繳的2萬9,997元扣除風險保費外,全部投入價值準備金帳戶。價值準備金帳戶除了保留部分現金外,其他全部拿去投資,至於投資績效就看投資功力了。

下表的利益分析表,是以最穩健的投資方式銀行定存做出來,假設年利率每年都1.4%:

試算表的做法很簡單,每年所需的風險保費是保障缺額乘上風險費率,費率會隨年齡調整,而保障缺額是保障需求100萬扣除價值準備金,當價值準備金隨著年數增大時,所需要的保障缺額就遞減。存入淨額就是當年度投入金額扣除風險保費。前20年因為每年都投入2萬9,997元,扣除風險保費後就是存入淨額,所以是正數。20年以後每年就沒有新的投入金額,存入淨額就成為負數,也就是風險保費透過價值準備金支付。試算表欄位公式如下:

保障缺額 = 100萬 – 去年價值準備金*(1+投資報酬率)

風險保費 = 保障缺額*風險費率

存入淨額 = 投入金額 – 風險保費

價值準備金 = 去年價值準備金*(1+投資報酬率) + 存入淨額

利用Excel強大計算功能,很快就可以將試算表做好,當投資報酬率為定存1.4%,100歲可拿回的金額127萬5,047元,比保險公司多了27%。這很正常,因為保險公司要賺錢!

投資高報酬標的 大幅拉高期末領回金額

如果不是投資銀行定存,而是較高報酬率的商品,例如股票型基金加上債券型基金的組合,期末的價值準備金就更多了。若是投報率高達6.0%,期末可領回的金額可高達1,990萬。但要特別提醒,報酬率愈高風險就愈大,建議不要超過每年6.0%。

| 投資標的 | 平均投資報酬率 | 價值準備金(100歲) |

| 定存 | 1.4% | 127萬5,047元 |

| 20%定存+80%債券基金 | 4.0% | 619萬7,874元 |

| 10%定存+75%債券基金+15%股票基金 | 6.0% | 1,990萬8,830元 |

還有得要注意定期險的續保以及投保年齡限制問題。一年期定期險分無條件及有條件續保兩種,必須選擇無條件續保的定期險,當身體出狀況時才能繼續擁有保障。也可以改用20年或30年的定期險,就不會有續保問題了。定期險都會有年齡限制,很多公司只提供保障至75歲,不過這不是問題,到了這歲數保障並非真正的需求,是否具備足夠養老金才是考量重點。這就是投資型保單的概念,投資部位讓客戶自行負責,保險公司的強項是保障,至於投資理財本來就得靠自己。簡單說,保障找保險公司,投資理財就靠自己功力,才能擁有足夠保障又能創造最大獲利。