建構穩健的退休金-I

日期:2015-04-15

在綠角所舉辦的「台灣指數化投資人2015聚會」,我跟與會者分享了《用指數化投資工具建構穩健的退休金》這個題目。因為我已經退休,講起這議題應該最具說服力不過,只是退休規劃已經是陳腔濫調,要擠出新鮮東西還真不容易,所以主軸就放在「穩健」上。

會這樣安排主要就是傳統的退休規劃中,都沒考慮報酬率波動問題,造成跟實務有脫節。即便是專業的投資機構也很少著墨這一塊,我相信這些機構很清楚這問題,只是對客戶端的試算都簡化了。如果可以補足這部分,退休規劃就很完美了。

會中我提出了理想狀況(投資報酬率固定)計算的公式,以及線上試算加入波動率之後會呈現的結果。

退休金公式

想要學會如何計算退休金確實有些難度,不過透過好用的Excel工具,只要有公式在手,讀者很快的就可以獲得答案。退休金可以用Excel的PV函數算出來,通用公式如下:(對公式有興趣讀者請參考《用Excel計算成長型年金》)

=PV((投資報酬率-通貨膨漲率)/(1+通貨膨漲率), 100-退休年齡, -每月生活費*12*(1+通貨膨漲率)^0.5%)/(1+通貨膨漲率)

舉個例子來說,假若60歲退休,預計身故年齡為100歲,退休後的投資報酬率為6.0%,通貨膨漲率2.0%,每月生活費為現值5萬元整,退休時要準備多少退休金才足夠。將變數代入公式求得退休金需求為1,189萬7,160

=PV((6%-2%)/(1+2%), 40, -50000*12*(1+2%)^0.5)/(1+2%)

=1,189萬7,160

這樣試算出來的退休金剛好到100歲時用完,但是基於一個報酬率每年均固定6%。實務上,投資報酬率每年都會變動的,6%只是平均報酬率,還得考慮波動程度才是真正可能面臨的情況。每一個資產組合均隱含一組平均報酬率以及標準差,而標準差就是衡量波動的工具。

實務上,每年的報酬率是一個由平均報酬率及標準差組成的隨機變數,因為報酬率為隨機,所以每年獲利也不一樣,到了100歲時的總資產也是變動的。有數學公式可以推導期末總資產的變化程度,但對非專業人士來說太困難了,還得先弄懂艱深數學才能理解,最簡單的方式就是以平均報酬率及標準差,模擬未來實務上可能出現的報酬率,計算出從退休至100歲的總資產。

線上試算

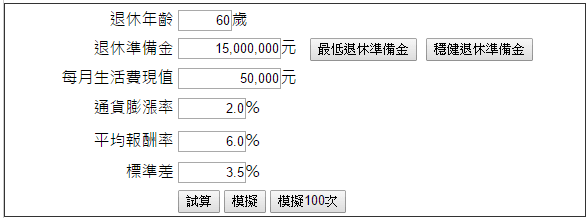

怪老子理財網站上提供線上試算,除了可以試算報酬率沒有波動的情況,也可以模擬報酬率隨機出現的結果。線上試算的參數輸入都已經填好預設值,引導使用者要使用變數的格式減低進入門檻。這些參數使用者都可以任意更動,試算表總共有四個按鈕:試算、模擬、模擬100次、最低退休準備,分別代表四種不同的試算模式。建議同時開啟試算頁面,一面操作一面閱讀文章效果更好。

圖一 線上試算輸入參數

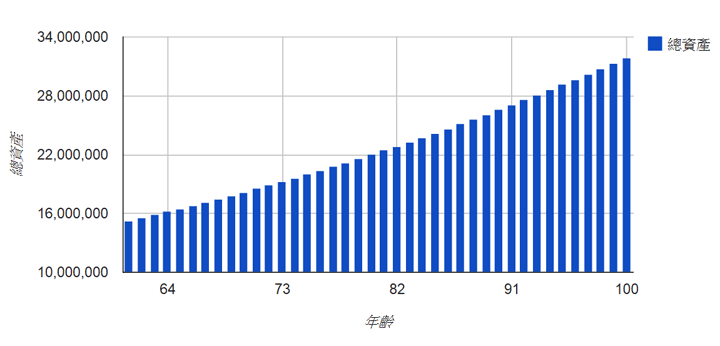

點選“試算”按鈕就會依輸入的參數進行試算,結果以直條圖顯示每一年底的總資產結餘 (如圖二)。例如預設值的參數,若60歲退休,退休金準備1,500萬,每月生活費現值5萬元,通貨膨漲率2%,投資報酬率6%。

試算結果到了100歲時還有剩餘3,191萬4,942元,退休後每一年的資產不但沒有減少,且很穩定的增加,因為1,500萬資產,第一年6%的獲利就有90萬,而每年費用只有60萬5,970元,多出了29萬4,030元。每年的獲利都比費用多,所以總資產的金額也會隨著年齡增長而變多,累積到100歲時為3,191萬4,942元。同時也會列出試算明細,讓使用者清楚看到這數字是如何得到的。

圖二 退休金1,500萬、平均投資報酬率6.0%、通貨膨漲率2.0%,生活費每月5萬元

總資產會很規則的直線上升,主要原因就是在理想狀況下試算,投資報酬率才會每年都固定,沒有任何波動,所以資產也不會隨機變動。只要點選“模擬”按鈕,就會進行相同的試算,只是報酬率不再每年都固定6%的平均報酬率,而是依平均報酬率及標準差模擬實際上可能出現的隨機報酬率。

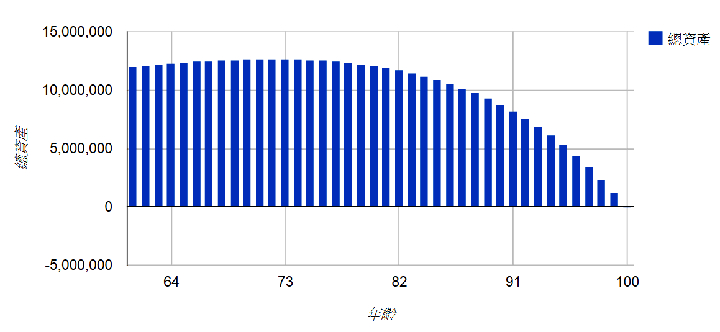

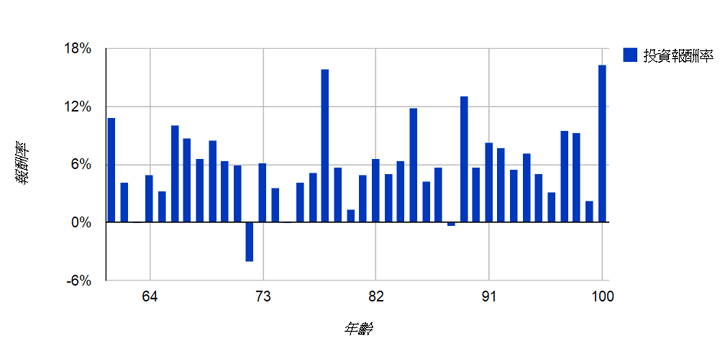

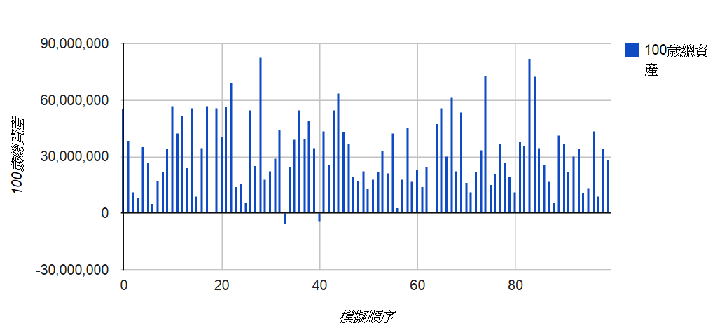

圖三就是模擬出現的樣本之一,可以看到每一年的累積的資產都不一樣。若想觀察報酬率隨機情形,只要將滑鼠移到試算明細表中,投資報酬率的欄位標題,就會顯示模擬的投資報酬率(圖四),可以看出每年的報酬率都不一樣,但是平均值為6%,波動程度為標準差3.5%。

圖三 模擬試算結果之一

圖四 平均報酬率6.0%、標準差3.5%模擬的報酬率

每點選一次模擬按鈕,就會得到一組結果,且每一組都不一樣,未來會是哪一組,我們都不知道。但是可以一次就模擬100次,看看每次模擬的100歲總資產是否足夠就知道了。點選“模擬100次”按鈕,系統模擬試算100次然後將100歲時總資產的模擬結果記錄下來用圖形呈現,圖五就是模擬100次的結果。可以看出即便是退休金準備1,500萬,總資產到了100歲時只有兩次會出現不夠的情形,所以應該算是很保險了。

圖五 模擬100次,每次100歲時的剩餘總資產

試算最低退休金需求

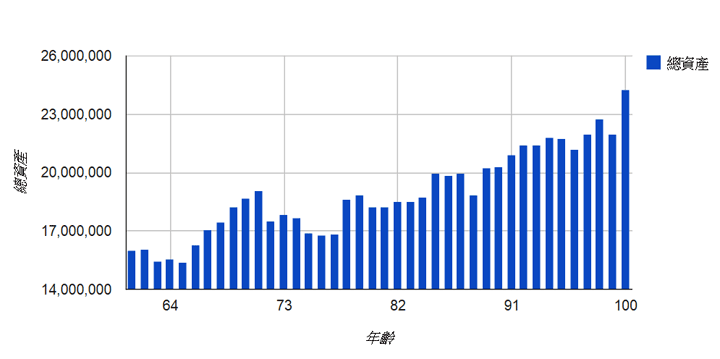

依據所有的參數設定,計算出最低需求的退休準備金,就是剛好讓退休金在100歲時剛好用完所需要的金額。當然,平均報酬率必須每年都一樣才能計算。只要點選“最低退休金”按鈕,系統會用上述的Excel公式計算退休準備金,且自動更改退休金的參數(淡綠底黑色字樣),同時也會列出試算明細。

用預設值試算出來的最低退休準備金只需1,189萬7,160元,到了100歲時資產剛好是0 (圖六)。之後再點選“模擬”就會發現到了100歲時,有時候總資產還有剩,有時候卻是不足的,點選模擬100次可以清楚看出幾乎有一半的次數是不足的。

試算結果告訴我們,假設報酬率無波動情況所算出來的金額安全性是堪慮的。那怎麼辦呢?投資者只要提升退休準備金,至於要提升到多少才足夠呢?只要點選穩健退休準備金按鈕,就會自動算出安全的退休準備金,此金額模擬100次只容許5次於100歲發生不足。

圖六 最低退休金