如何正確分析租賃業現金流量?

日期:2019-12-03

租賃業具代表性的中租-KY(5871)以及裕融(9941),兩家獲利能力似乎都不錯,中租105~107年度的每股盈餘/現金股利,分別6.36/3.4元、8.29/3.8元、10.37/4.2元,而同時期裕融為6.41/4.81元、8.46/5.9元、9.27/5.5元,獲利及配息都相當不錯,成長幅度也不小。可是仔細觀察兩家的現金流量,卻是讓人心驚動魄。中租-KY前3季累積淨利118億9,268萬,營業活動現金流量卻只有流入67億2,885萬元。裕融更是誇張,前3季累積淨利23億9,585萬元,可是營業活動現金不只沒有流入,反而流出了179億5,123萬元。面對這種狀況,這兩檔股票是否還值得長期持有呢?

現金流量表有三大面向:營業活動現金流量、投資活動現金流量、籌資活動現金流量,分門別類描述企業之現金流動。營業活動現金流量只描述企業營運相關的現金流動,投資活動則是再投資相關的現金流動,籌資活動是跟債權人及股東相關的現金流動,這三大項的現金流入或流出,以及匯率變動對現金影響,加總之後才是當期現金增加數。

資產負債表上現金及約當現金的會計科目,只說明會計期末的現金餘額,與期初的現金餘額之間的差額,也就是現金流量表上的本期現金增加數。就裕融的例子來說,第3季現金餘額48億3,123萬元,比年初現金餘額49億3,805萬元,少了1億682萬元。

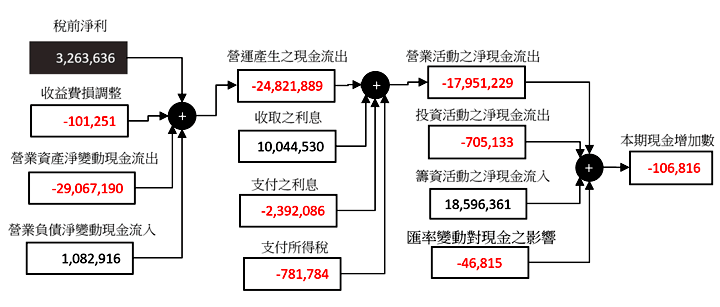

圖一是裕融的現金流量表,我轉成圖形化的概念,加上從左邊流至右邊的流向,比較容易理解。圖右最後一個方框就是最後結果,流出了1億682萬元的現金,往前一階段也就是加總以前,營業活動之淨現金流出了179億5,123萬元,投資活動流出了7億513萬元,籌資活動流入了185億9,636萬元,匯率變動對現金影響流出了4,682萬元,加總之後就是淨流出1億682萬元。這可以解釋最大罪魁禍首,就是營業活動之淨現金流出179億5,123萬元。

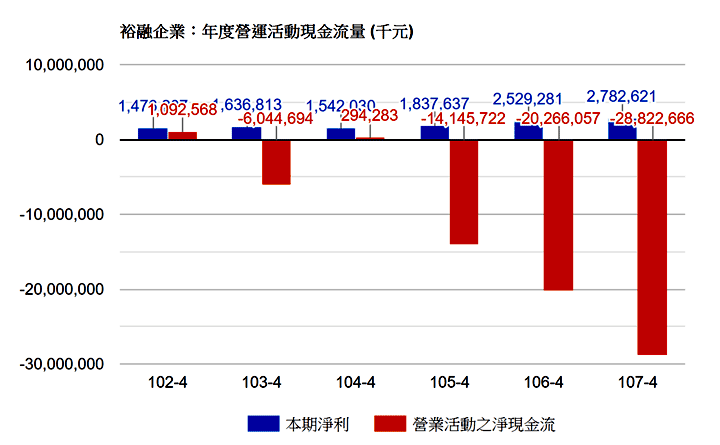

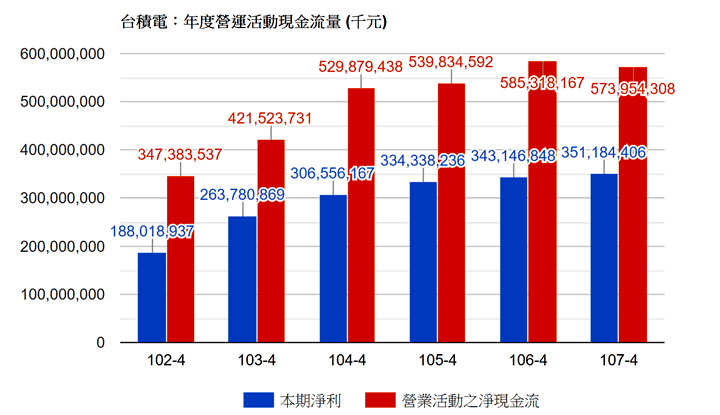

正常公司的營業活動現金流量應該是正值,若是出現負值就是現金流出,就該要特別注意,尤其是綜合損益表上呈現獲利的時候,這代表獲利不只沒有落袋,還有更多現金卡在資產中。營運活動之淨現金流量,主要檢驗綜合損益表上的獲利是否落實,綜合損益表上記載的金額,是以權益角度來看的獲利,所以營運活動的現金流量,剛好可用來檢驗獲利是否轉成現金落袋。任何一檔績優股如台積電、大立光、中華電等,每年都有獲利,且營運活動現金流量也是正值,代表損益表上的獲利有確實落袋。圖2a及2b是台積電(2330)及裕融的本期淨利及營運活動之淨現金流量,可以看出明顯之差異。

營運活動之淨現金流出了約179億5123萬元,營運現金必然不足夠,加上投資活動也得流出現金7億513萬元,以及匯率變動也讓現金流出4,682萬元,籌資活動必然得流入現金185億9636萬元才足以支應。因為籌資活動是對股東及債權人相關現金流動,只要看一下籌資活動內明細,就可以看出主要是來自於應付短期票券增加了164億2000萬元,以及發行公司債38億9,215萬元兩大項。而籌資活動現金流出主要來自發放現金股利16億2778萬元,以及非控制權益變動3億6322萬元。從這裡可以看出,籌資活動現金流入淨額185億9636萬元,主要來自短期票券融資以及發行公司債。因此,營業活動及投資活動之現金流出,是靠著籌資活動現金的挹注,使得整體淨現金只流出約1億元。

正常營運企業的營業活動通常是現金流入,有獲利還要真正的現金流入才能夠再投資,以及配發現金股利給股東,所以投資活動以及籌資活動應該是現金流出才正常,若是現金流入才是不正常的現象。投資活動若是流入現金就代表賣出投資設備或金融資產,而籌資活動為正值不是增資就是貸款,這些才是該注意的地方,裕融鉅額的籌資活動現金流入是需要關注的地方。

因為營業活動之淨現金流出了約180億元現金,才需要有籌資活動之淨現金流入,所以須要檢討是為何稅後本期淨利23億9585萬元,營業活動之淨現金卻流出了約180億元。從圖一最左邊欄位可以看出,營運產生之現金流出,主要來自於營業資產淨變動現金流出,金額竟然高達約290億元。深入檢查這部份的明細,比較大項的現金流出為應收帳款增加約174億,其他金融資產增加約36億元,取得合約之增額成本增加20億元,其他營業資產增加40億元。若是一般產業這可是很嚴重的事情,尤其是應收帳款,除了原有的金額未收回之外,還另外增加了約174億元,遠遠的超過當期淨利。

租賃業投資流動資產 使營業活動現金流出高

然而這是租賃產業,主要就依靠這些金融資產獲利,金融資產愈多代表可以做的生意愈大,未來的獲利才會愈來愈多,也就是才會成長。營運產生之現金流出約248億元,可以看成再投資之現金,並非真正有貨款被卡住。這個產業的投資活動淨現金流量並沒有真實反應再投資,反而出現在營運活動中。因為投資活動之淨現金流量只關注於非流動資產,而租賃業的再投資卻是在流動資產部位。簡單說,營運活動所造成的大量現金流出,實際上應該歸類為投資活動,只是資金並非透過營運的獲利,而是舉債取得現金。所以,裕融是否過度投資可以探討,但用大量營業活動現金流出來質疑就不正確了。

財務報表對不同產業的解讀方式都有些不一樣,不能夠全用同一套公式詮釋,只有確實了解財務報表之原理,才有能力應付各式各樣不同的情境。

圖一:裕融(9941)民國108年第3季現金流量

圖2.a 台積電年度營運活動淨現金流量及本期淨利

圖2.b 裕融年度營運活動淨現金流量及本期淨利