勞退該月領還是一次領?

日期:2015-12-01

行政院10月29日通過《勞工退休金條例》修正草案,年齡60歲以上且年資超過15年的勞工,退休金可以選擇領月退休金或一次領。希望立法院能通過這法案,對勞工朋友來說是有利的,至少多了一個選擇。然而,馬上又會面臨一個問題,到底那一種提領的方式比較有利?這題目沒有一個標準答案,因為每個人的理財程度不一樣,就看自己是否有能力可以勝過退休基金操盤手了。

勞工退休金條例規定,雇主每月提繳薪資的比率不得小於6%,而勞工自行提繳比率最多為薪資的6%。提繳金額進入個人退休專戶,且專戶跟著勞工走,不會因工作更換而有所影響。退休金專戶是由「勞動部勞動基金運用局」操作及管理,保證收益率不低於兩年期定存利率。無法避免的,任何投資都有績效問題,退休專戶也是一樣,提領時的帳戶餘額有多少,完全視退休基金操作績效而定。

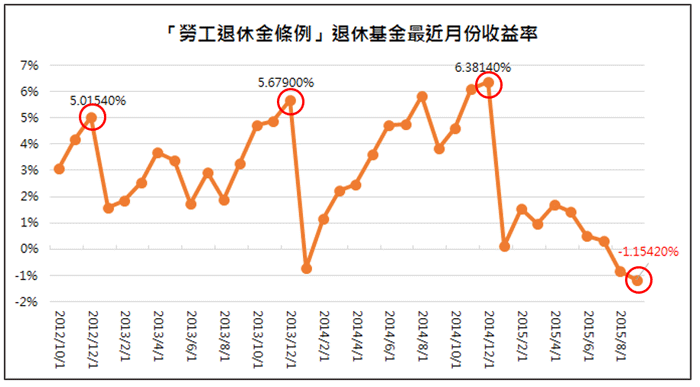

勞動部退休基金最近3年的月投資績效都會上網公告。今年至9月底的收益率為-1.1542% (104/11/2公告),也就是今年到9月是虧損的。如果仔細看每個月的績效,一開始還讓我嚇了一跳,每月績效都有好幾趴,一年下來的報酬率可是兩位數了,那麼高的報酬率難道不擔心波動風險嗎?

研究了許久,前後對照了許多數字,才確認公告的內容是當年度每月的累計收益率,所以只要看12月的收益率,就是當年度的績效了。圖一是退休基金最近36個月的每月累積收益率,紅色圓框標示每年底的收益率。表一這些資料整理出各年度的收益率,讓後續的運算容易些。

首先看看最近三年的績效,在101年1月提繳的每1元資金,到了104年9月會成長至1.1670,計算公式:【=1*(1+5.0154%)*(1+5.6790%)*(1+6.3814%)*(1-1.1542%)】,相當於16.7%的累積報酬。期間總共3.75年,利用RATE函數就可以計算每年平均報酬率為4.2%【=RATE(3.75,0,-1,1.167)】。這是不錯的成績喔,不要以為每一年只有4.2%的數字不足為奇,在有保證收益率的壓力下,這表現該鼓掌了。

圖一:

表一:退休基金最近四年之年收益率

| 年度 | 收益率 |

| 101 | 5.0154% |

| 102 | 5.6790% |

| 103 | 6.3814% |

| 104(9月) | -1.1542% |

從這投資績效看來,對只會投資定存的人,每月另外自行提繳薪資的6%絕對划算,因為政府保證兩年期定存的投資報酬率,最壞的情況就是讓退休基金幫忙存定存而已,這條件到哪裡找。至於自認很會投資的人,也得惦惦自己的斤兩,確定能夠在保證定存收益的條件下,還能夠打敗退休基金。不過以上論述的基礎是對政府有信心,至於政府是否值得信任,就請讀者自行判斷了。

欲一次請領退休金 應懂得建構穩定資產組合

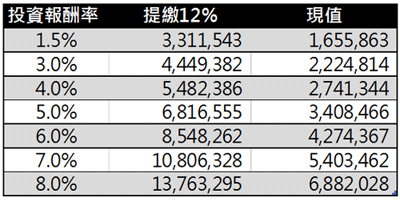

每月提繳薪資6%或12%(雇主6%+勞工6%),退休時總共可以領取多少的退休金呢?帳戶餘額跟平均薪資以及退休基金的報酬率有關,Excel的公式如下。

=FV(報酬率/12, 年資*12, -平均薪資*提撥率)

例如25歲開始工作到了60歲退休,年資總共35年,如果平均薪資每月5萬元,提撥率12%,年化報酬率4.2%,期末退休金總共可以拿到572萬2,435元,計算公式如下:

=FV(4.2%/12, 35*12,-50000*12%)

=572萬2,435元

看起來還不少,只是那是35年後才能拿到的錢,換算成現在的價值只有286萬1,376元,計算公式如下:

=5722435/(1+2%)^35

=286萬1,376元

表二:月平均薪資5萬元,每月提繳薪資12%的條件下,35年後的期末帳戶餘額,及通膨2%的現在價值

退休金的請領跟提繳又不一樣,退休金提繳的收益率看基金收益成效,而月退休金提領卻是以保證收益率計算,也就是兩年期定存,兩者相差甚大。

勞退條例規定,年齡超過60歲才可以請領退休金,年資低於15年者,只能請領一次退休金。年資大於15年者得領月退休金,目前的修正草案就是年資超過15年者,可領月退休金或一次退休金。而每月退休金可以領多少,則由勞保局擬定報請中央主管機關核定。

月退休金的計算公式可以在勞工保險局的網站找到,看起來非常複雜,一副很有學問的樣子,其實不就是存、貸款的觀念而已。基本精神是這樣的,請領退休金時,政府將退休專戶中的金額全部結清,轉存至銀行的定期存款。然後每月讓勞工提領一筆月退休金,直到平均餘命為止。注意,不是到身故為止。

真的放定存嗎?只要看計算公式中的利率就知道了,在勞工局網頁載明這段話「利率:依勞動部勞動基金運用局公告之新制勞工退休金全年平均保證收益率前3年(即101年至103年)之平均數即1.3916%為準」。保證收益率就是定存利率,所以選擇月退休金,相當於讓政府將專戶的錢存到銀行去而已。

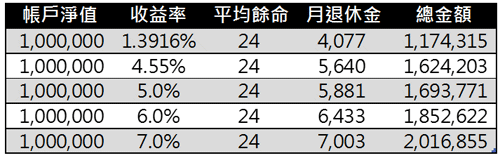

勞保局《如何計算月退休金》網頁舉了一個例子,帳戶餘額100萬元,60歲退休所以平均餘命24年,收益率為1.3916%,每月退休金為4,077元。如果自己將100萬元一次領回存入銀行定存,每月領出4,077元,也同樣可以領24年而且不會欠銀行一毛錢,而且不用擔心勞退基金是否會破產這些鳥事。

如果立法院通過這修正案,我一定會選一次領,只要將3成資金放定存、5成資金投資債券型基金,剩下2成投入股票型基金,那麼整體資產的平均報酬率可以達到4.55%,只要定存1.5%、債券型基金5.0%、股票型基金8.0%的報酬率。用勞保局的月退休金公式計算,當收益率達到4.55%時,每月可領取5,640元,足足比定存高出了38%。

表三:不同的收益率可領到的每月退休金,以及至平均餘命可領到的總金額

不過退休金的投資報酬率並不是愈高愈好,波動風險才是真正考量的重點,否則就會出現現金流不足的問題,過度積極還可能造成虧損。選擇一次領之前,必須先學會如何建構穩健的資產組合,才能夠在報酬率及波動風險中得到平衡。所以,月領還是一次領的決定因素,主要看自己投資理財能力,除非自己沒有把握勝過定存,否則實在沒有理由讓政府替你操盤。要是沒那個能耐,還是乖乖的選擇月領吧!至少還有法律保障,因為月領的退休金不得讓與、扣押、抵銷或供擔保,萬一年老有任何債務問題,還不至於連生活都顧不了。雖然獲利不多,但是至少可以保住老本。