美元終身壽險報酬率分析

日期:2016-07-31

終身壽險是被保險人身故時,可以獲得理賠金額。只是我們並無法預估何時死亡,那又要如何計算投資報酬率,尤其是以外幣計價的保單,又讓事情更複雜。其實也沒那麼困難,雖然無法預估何時身故,那麼就假設每一年死亡,然後算出該年的投資報酬率。

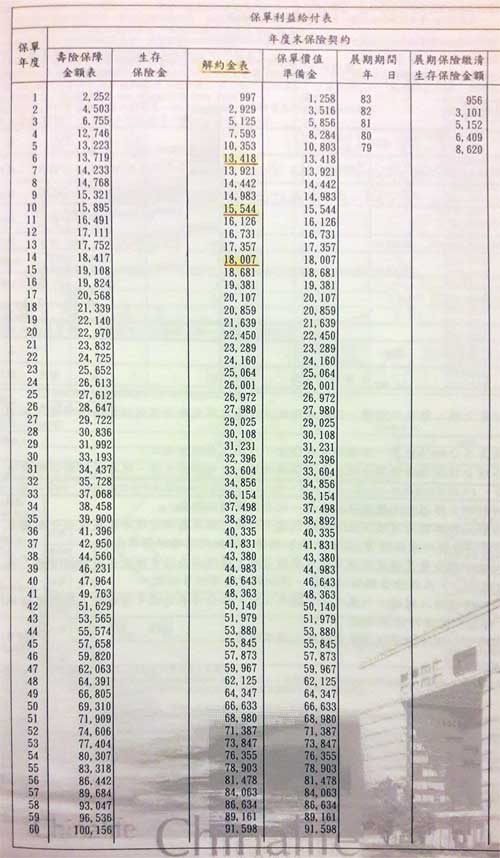

例如26歲女性買了一檔美元不分紅終身壽險,繳費期間6年,年繳保費2,124美元,圖一為保單利益給付表,想知道投資報酬率是多少?

這張保單並沒有真正的保障功能,從壽險保障金額來看,每年度的保障金額都跟保單價值準備金差不多。例如第一年繳費2,124美元,保障金額為2,252美元。第2年累積繳費4,248美元,保障金額為4,503美元。也就是說,若被保險人身故,保險公司只是將保戶已繳的保費拿出來理賠而已。這種保單不用保險公司,自己把每年繳納的錢存到銀行的美元定存,身故時遺屬自行從銀行提出,也是同等效果。當然保險公司具有免遺產稅的優勢。

一張保單除了保障之外還有儲蓄功能,既然談儲蓄就得看投資報酬率如何了。這張保單繳費期滿保戶32歲,之後假設32歲解約,然後計算該年解約的報酬率。再假設33歲解約,計算該年解約的報酬率。依此類推算出每年解約的投資報酬率。反正Excel的計算能力非常強大,不費吹灰之力立即算出每一年解約的投資報酬率。

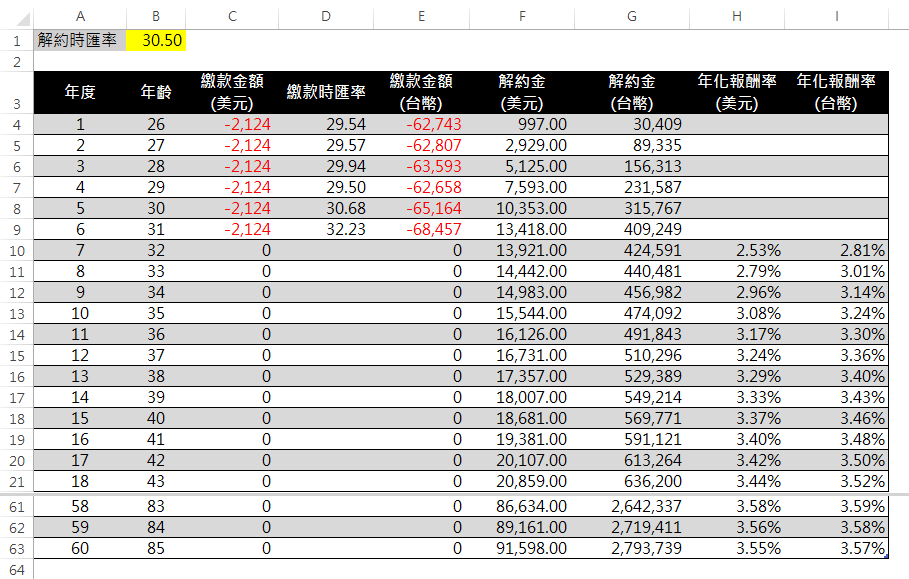

計算方式是將期初至解約當年的現金流量列出來,使用Excel的IRR函數,就可以算出年化報酬率。現金流量負值為現金流出、正值為現金流入。以第10年度為例,前六年每年支付2,124美元保費,屬於現金流出(負值)。到了第10年解約,拿回解約金1萬5,544美元,屬於現金流入(正值)。所以第10年解約年化報酬率公式如下,大括弧內為現金流量。

=IRR({-2124, -2124, -2124, -2124, -2124, -2124, 0, 0, 0,

15544})

=3.08%

第11年解約的年化報酬率公式如下,現金流量也多了一年(0),該年度的解約金也比較多1萬6,126美元。

=IRR({-2124, -2124, -2124, -2124, -2124, -2124, 0, 0, 0, 0,

16126})

=3.17%

以後每一年依此類推。然而這是美元終身壽險,保費及解約金都是以美元計價,對使用台幣的保護而言,還得評估台幣的投資報酬率才算完整。所以試算表除了計算美元報酬率之外,還得加計台幣的報酬率。儲存格B1就是讓使用者自行填入贖回時的匯率,試算表會自行將美元解約金以這匯率換算成台幣解約金。

圖二就是試算表,總共使用9個欄位,第A、B欄位保險年度以及年齡。C欄列出了保費現金流量,第1~6年每年繳納2,124美元,其餘年度的現金流量都是0。D欄就是繳納保費當時的匯率,如果尚未繳保費,就使用預估的匯率。E欄則計算出換算成台幣的保費現金流量,公式為C欄乘上D欄。F欄為美元的解約金,G欄則是使用「解約時匯率」(儲存格B1)換算的台幣解約金。

有了這些欄位,就可以計算美元及台幣的年化報酬率了,例如第10年的公式為【=IRR(($C$4:C12,F13))】,第11年的公式為【=IRR(($C$4:C13,F14))】。

圖二:試算表

試算表製作步驟

點選下列Excel圖示,可下載試算表

![]()

| 步驟 | 說明 |

| 1 | 儲存格範圍A3:I3鍵入年度、年齡、繳款金額(美元)、繳款時匯率、繳款金額(台幣)、解約金(美元)、解約金(台幣)、年化報酬率(美元)、年化報酬率(台幣)等文字。 |

| 2 | 儲存格範圍A4:A63以數列填滿方式填入1~60的數字。 |

| 3 | 將A3:I63的儲存格範圍定義成表格,且將儲存格B1定義成「解約時匯率」 |

| 4 | 儲存格B4填入26,B5填入公式【=B4+1】。然後將B5複製至B6:B63,這時年齡欄位應該顯示26~85的數字。 |

| 5 | 儲存格範圍C4:C9填入數字-2124,C10:C63填入0 |

| 6 | 儲存格範圍D4:D9填入美元兌台幣的匯率 |

| 7 | 儲存格E4填入公式【=[@[繳款金額(美元)]]*[@繳款時匯率]】,將儲存格E4複製至E5:E63 |

| 8 | 儲存格範圍F4:F63填入該年度的美元解約金 |

| 9 | 儲存格G4填入公式【=[@[解約金(美元)]]*解約時匯率】,再將儲存格G4複製至G5:G63 |

| 10 | 儲存格H10填入公式【=IRR(($C$4:C9,[@[解約金(美元)]]))】,再將儲存格H10複製至H11:H63。注意$C$4要使用絕對參照,否則複製公式會錯誤。 |

| 11 | 儲存格I10填入公式【=IRR(($E$4:E9,[@[解約金(台幣)]]))】,再將儲存格I10複製至I11:I63。注意$E$4要使用絕對參照,否則複製公式會錯誤。 |

| 12 |

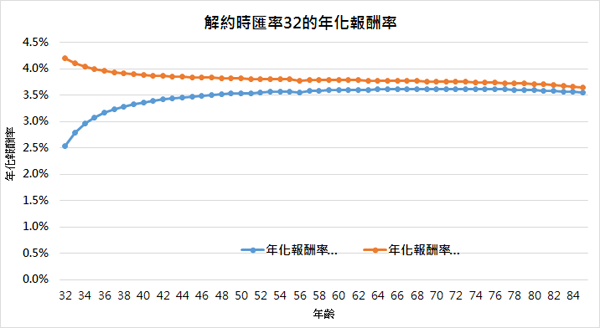

將H、I欄的報酬率用圖形畫出,可以很清楚的看到每年投資報酬率落在3.5%左右。時間愈短受匯率影響愈大,當時間拉長時,匯率波動的影響幾乎不見了。 |