美元儲蓄險的評估範例

日期:2016-04-01

一檔美元的終身壽險,投保年齡34歲女性,繳費5年,每年繳費USD1,007.88,到了30年期末,現金價值保證USD6,558,非保證部分USD20,672,保證及非保證加起來總共USD27,230。這樣的儲蓄險相當於多少年利率。如果以同樣的金額每年存1,008至銀行,年利率1.35%,30年後應該可領回多少金額?

計算年利率最方便就是使用Excel的IRR函數,只要列出這項投資的現金流量,就可以輕易計算出來。這壽險30年後最差可以領回6,558美元,最好的狀況可以領回2萬7,230美元,所以必須分別計算。

最佳狀況,30年後可以領回USD27,230,計算公式如下:

=IRR({-1008, -1008, -1008, -1008, -1008, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0,

0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 27230})

=6.2%

最糟狀況,30年後僅可領回USD6,558,計算公式如下:

=IRR({-1008, -1008, -1008, -1008, -1008, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0,

0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 6558})

=0.9%

從以上結果可以看出,這檔基金原幣投資報酬率介於0.9%~6.2%,實際上會是多少,就得看實際的投資運氣了,因為有很大部分紅利是不保證的。

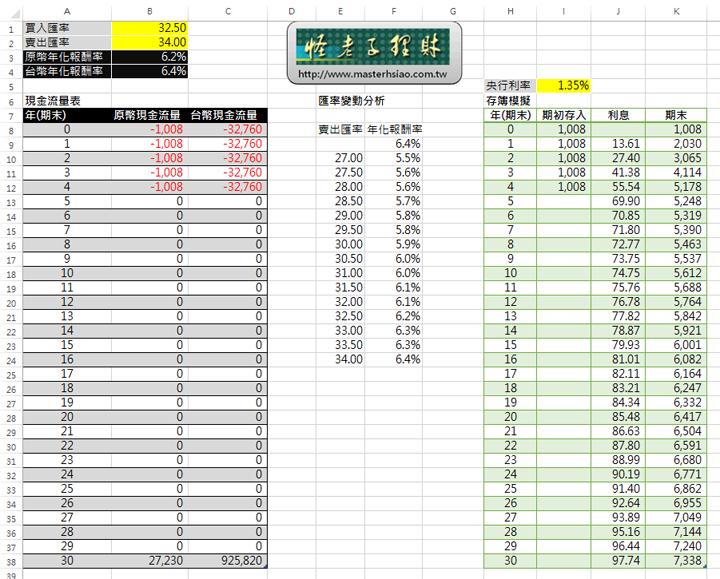

完整的試算最好使用Excel試算表(如圖一),也可以將匯率變動因素也一併考慮。黃色儲存格B1及B2已經重新定義名稱為「買入匯率」及「賣出匯率」,使用者可以自行填入買入及賣出的匯率。原幣現金流量欄位,B8~B12是原幣保費屬於現金流出,所以填入-1008,儲存格範圍B13:B37均沒有現金流入及流出,所以填入0,儲存格B38為30年後領回之金額,最佳27,230,最差6,558,每一個儲存格的時間點都以期末為基準。

現金流量表的台幣現金流量欄位,儲存格範圍C8:C12填入公式【=[@原幣現金流量]*買入匯率】,而C38填入公式【=[@原幣現金流量]*賣出匯率】。儲存格B3就是根據現金流量表,所計算出來的原幣年化報酬率公式【=IRR(現金流量表[原幣現金流量])】,B4就是台幣年化報酬率公式【=IRR(現金流量表[台幣現金流量])】。

所以若匯率沒有改變的話,算出來結果的年化報酬率就在0.9%~6.2%之間,如果買入時匯率為32.5,賣出時匯率只剩27,年化報酬率就落在0.3%~5.5%。讀者可以試著填入不同匯率看看結果如何。

除此之外,在E、F欄的「匯率變動分析」,E10:E24列出賣出匯率,F欄就會根據E欄同一列的匯率計算年化報酬率,可以看到如果買入匯率為32.5,30年後拿回27,230,賣出匯率從27~34,會讓台幣年化投資報酬率從5.5%~6.4%之間變動。

H欄到K欄為「存簿模擬」,同樣投資30年,也是一樣每年投入1,008元,總共投入5年時間,每年到期後本金加利息繼續轉存,若利率為1.35%時,30年後可以拿回7,338元。讀者可以自行試算看看不同的年利率,30年後可以拿回多少錢。

試算表作法很簡單,「期末」欄位就是「期初存入」欄加上利息欄,而「利息」欄位的金額就是去年的「期末」金額乘上利率(儲存格I5),可以看到30年後只有7,338元。如果在I5輸入精確年化報酬率6.19617705%,30年後同樣可以拿回27,230元。

這檔儲蓄險分析至此,至於是否值得買就請讀者自行判斷了。

下載Excel試算表

點選下列Excel圖示,可以下載圖一之試算表。

![]()

圖一:試算表