源源不斷的配息商品

日期:2023-08-16

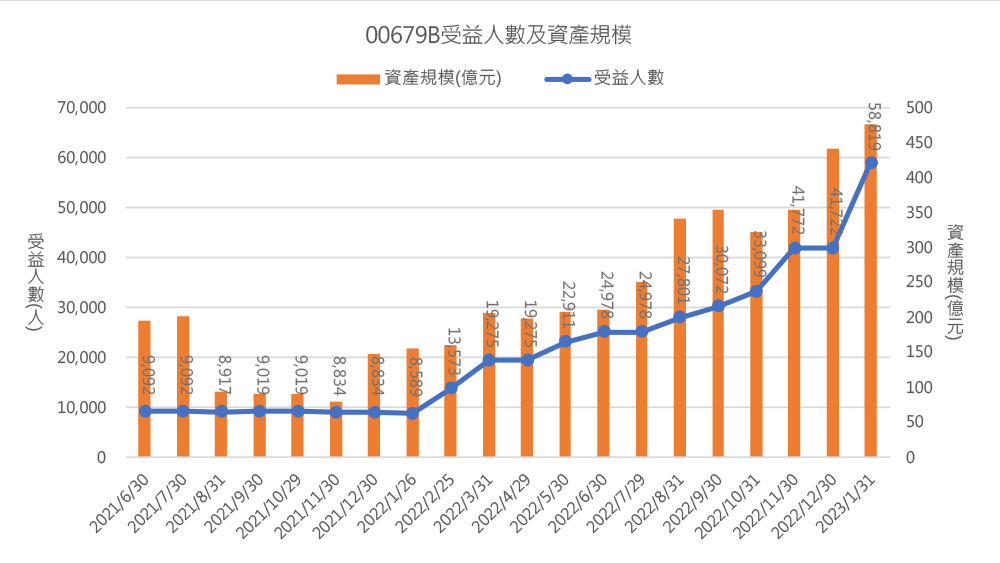

最近因為美國升息的關係,使得債券ETF變得非常熱門,連過去從來沒接觸過債券的投資者,也開始關注債券ETF。證券代號00679B元大美債20年這一檔ETF(圖一),2022年以前受益人數幾乎都維持在1萬人以下,隨著美國啟動升息,債券價格巨幅下跌,沒想到受益人數及資產規模卻反過來,呈現高仰角的上揚,到了2023/1/31受益人數來到了5萬8,819人,資產規模也從200億元上下,成長到了約476億元。

很顯然的,債券ETF確實是目前投資的好時機,但過去大部分都是法人在投資,以受益人數來看,最近一年來都以散戶居多,過去一般投資人比較少接觸債券這類產品,本文希望大家可以進一步理解債券ETF到底是何商品,以及該注意哪些地方。

圖一:00679B受益人數及資產規模

債券ETF因為持有多檔債券,所以了解債券ETF前,得先把個別債券的觀念釐清。投資債券就是把錢借給發行機構,藉收取利息獲利,利率當然是越高越好,但也不能忽略風險。。債券及定存都是固定收益的投資工具,所不同的是債券是用於募集長期資金的債務工具,發行期間短則5年,長則至30年,為了因應長期資金需求,投資者需要資金時,不像定存可以解約,但是可以在債券市場轉賣,至於交易價格就是由市場決定。因此債券價格跟股票很類似,會隨著市場氛圍上下波動,某些債券價格波動程度甚至於大於股票。

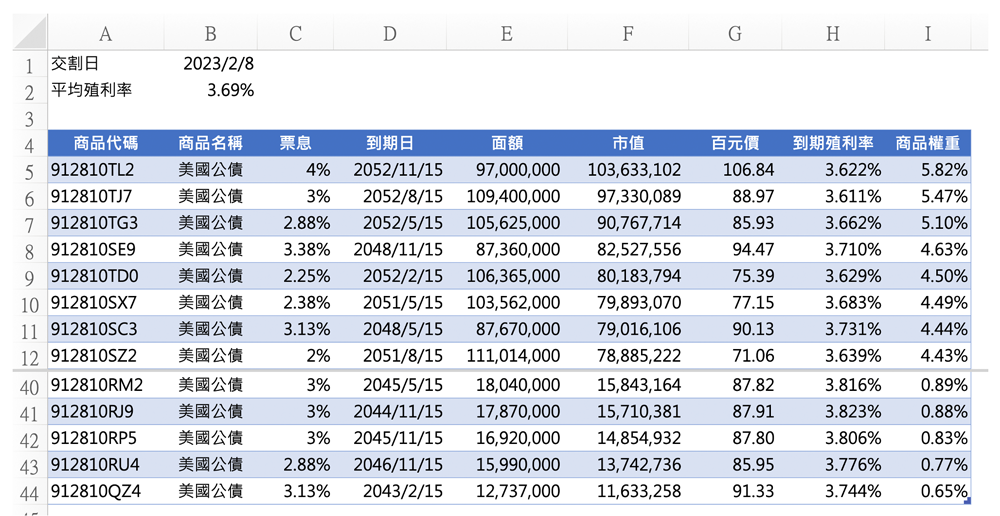

債券雖然也在市場上交易,但是價格不會像股票那樣天馬行空的漲跌,因為只要債券的發行機構不違約,可拿回來的利息及本金的金額是確定的,只要確定報酬率,價格是可以準確計算出來。 例如00679B這檔美國20年公債,當中商品代碼912810TL2這檔債券(圖二紅框),票面利率4.0%,2052/11/15日到期,以2023/2/8起算還有29.77年。這一檔面額9,700萬美元,市場價值1億363萬3,102.4美元。

圖二:商品代碼912810TL2美國公債

債券的報價通常使用百元價,也就是每100美元面額所交易價格,知道市值多少、面額多少,就可以算出每100美元面額,市場上交易的價格,公式如下:

百元價 = 市值/面額*100

這一檔債券的百元價代入公式後得到106.84美元 {=103633102.4/97000000*100}。債券原理用百元價解釋比較清楚,票面利率4.0%,就是每100美元的面額,每年可收到利息4元,還有29.77年到期,到期時利息可拿到119.085美元,到期時收回本金100美元,本金利息加總共219.085美元。在市場上用106.84美元才可以買到這檔債券,投資債券也就是用這106.84美元換取未來將近29.77年後的219.085美元。

面額100美元的市場交易價格可能高於100美元,也可能低於100美元。但不論價格多少,未來可以獲得219.085美元本息是不會改變的,價格愈低報酬率愈高。判斷方式也很簡單,價格若等於面額100元,持有到期的年化報酬率就是票面利率4.0%,又稱到期殖利率(Yield To Maturity)。價格若高於100美元,殖利率就會低於4.0%。相反的,價格若低於100美元,殖利率就會高於4%。

表一:票面利率4.0%,面額100美元,市價對殖利率的影響

| 買入價格 | 年化報酬率 |

|---|---|

| 100美元 | 4.0% |

| 高於100美元 | < 4.0% |

| 低於100美元 | > 4.0% |

價格愈高報酬率愈低,反之也一樣,至於確切的數值,可以使用Excel的Yield函數計算到期殖利率,參數設定如下:

到期殖利率 =YIELD(交割日, 到期日, 票面利率, 債券價格, 面額, 付息頻率)

例如這檔債券價格106.84美元,若在2023/2/8交割,則到期殖利率為3.622% {=YIELD(date(2023,2,8), date(2052,11,15), 4%, 106.84, 100, 2)}。如果以106.84美元的價位買入這一檔美國公債,持有至到期日的話,相當於年化報酬率3.622%。這是百元面額的價格,若是買入1萬美元,實際價格交易就是乘上100倍。

但是要特別注意,這筆錢必須是閒錢,否則萬一有資金需求的時候,可不能要求解約,只能在債券市場上賣出持有的債券,至於價格多少就是市場決定了,當然有可能獲得資本利得,也有可能是資本利損。 個別債券弄懂了之後,再來看看債券ETF,債券ETF持有相當多檔的債券。圖三是元大00679B持有40檔的美國公債,每一檔的票面利率都不一樣,到期日也都不一樣,百元價更是不一樣,但是所有的到期殖利率都落在3.7%上下,加權平均起來就是3.69%,這也是元大投信網站上公布這一檔的到期殖利率數值。

圖三:元大00679B持有的40檔債券

個別公債只要持有至到期日,本息收回一定不會虧損。但是有人會質疑債券ETF並沒有到期日,所以沒有本息都落袋這件事。其實,債券ETF持有許多檔的債券,在特性及表現會跟債券一樣。債券ETF雖然沒有到期日,但是持有的每一檔債券都有到期日,這些債券到期時本金及利息都落袋,只是本金會再買入一檔新債券,這樣子生生不息才沒有到期日。就好似銀行定存一樣,如果你有5張定存單,把這些定存單看成自己的定存基金,每張定存單到期時,若沒有資金需求,一定就是一路本息續存下去,所以定存基金沒有到期日,但是每一張定存單都有到期日,只不過到期轉單而已。

另外債券ETF都有期間的限制,例如00679B這檔20年期以上美國公債ETF,持有個別債券的到期日都必須大於20年,否則會被迫賣出。隨著時間流逝,某一檔債券的到期期間會小於20年,這時候ETF就會將該檔債券賣出,轉換成到期日大於20年的債券。看好喔,是轉換這兩個字。轉換時,所賣出債券的價格就依當時殖利率而定,有可能低於面額,也有可能高於面額,然而不管價格如何,都沒有盈虧的問題,因為這只是現金流量的交換,就是用低於20年的債券,轉換成大於20年的債券。如果當時殖利率上升,債券價格就下跌,只能用較低的價格賣出,但是同樣也是以較低的價格,買入較長天期的新債券。反過來也是一樣,殖利率下降,就是高價錢賣出短天期債券,同樣用高價錢買入更長天期債券。

不論如何,最後總有賣出的一天。許多投資者擔心,賣出債券ETF時價格可能下跌的問題。但沒有到期日是一體兩面,就因為沒有到期日,所以就有源源不斷的配息流入,只要持有的時間愈長,累積配息就愈多,未來售出債券ETF的價格對報酬率影響,就會愈來愈小。這一點也說明了,投資債券ETF必須是筆閒錢,持有期間愈長,利息總收入佔獲利比重愈來愈大,資本利得或利損的比重愈來愈小。簡單說,債券ETF主要靠的是配息收入而不是資本利得!

投資就必須對標的真正的瞭解,投資才能夠成功,希望這些訊息對不熟債券ETF的投資人有所幫助,靠著源源不斷的配息收入,早日得到財富自由!

本文刊登於Smart智富月刊295期(2023 3月)