用股債再平衡增加績效

日期:2023-08-03

大部分投資者均認同股債搭配的方式,可以創造有效率投資組合,而且不用任何操作,只要持有就可以。但不是搭配好了就不管,一段期間配置比率會失衡,這時後就得執行再平衡,才能讓資產配置產生最大的效果。再平衡該如何執行,多久再平衡一次,就是本文要探討的問題。

還好2022即將成過去,這段期間股債紛紛下跌,也讓投資者損失不少,也有人開始懷疑股債配置沒有用。然而事實並非這樣,只有對資產配置不夠了解的人才會這麼說。股債具有負相關,但並非絕對負相關,也就是說也有齊漲齊跌的現象,只是機率上來說比較小而已。今年既然出現股債雙跌,會發生的機率不高,這時候卻出現了,更應該把握住機會投入更多。原因很簡單,如果股票型ETF及債券型ETF長期趨勢往上,不是價格愈低購入愈有利嗎!

目前美國聯邦利率尚處於高檔,必然導致企業資金成本過高,整體可動用的資金減少,2023年股市再度下修的機會大增,這時候美國政府必然為了防止經濟硬著地,就會以降息因應,利率下降債券就會有一波漲幅,這時就是賣出債券部位,轉而買入股票部位的好時機。

雖然這樣看起來很有機會,只是債券部位漲了多少才需要轉換,得要觀察哪一樣指標呢?很簡單,不用看任何指標,只需要做好再平衡這件事。例如原本的資產配置是50%股票、50%的債券部位,當股市下跌債券上漲,股票的部位比率必然降低,債券部位比率會增加。當股債比已經來到了40%股票、60%債券,這時候就是賣出10%債券,買入10%股票,回歸原有股債比率。

資產配置不做短線操作,只需長期持有即可。不過有一個重要的前提,不論股票或債券部位,都必須長期趨勢往上的標的。只要符合這條件,價格愈低愈有利,只要嚴格執行再平衡回歸原有比率,就可以得到最好的投資績效。

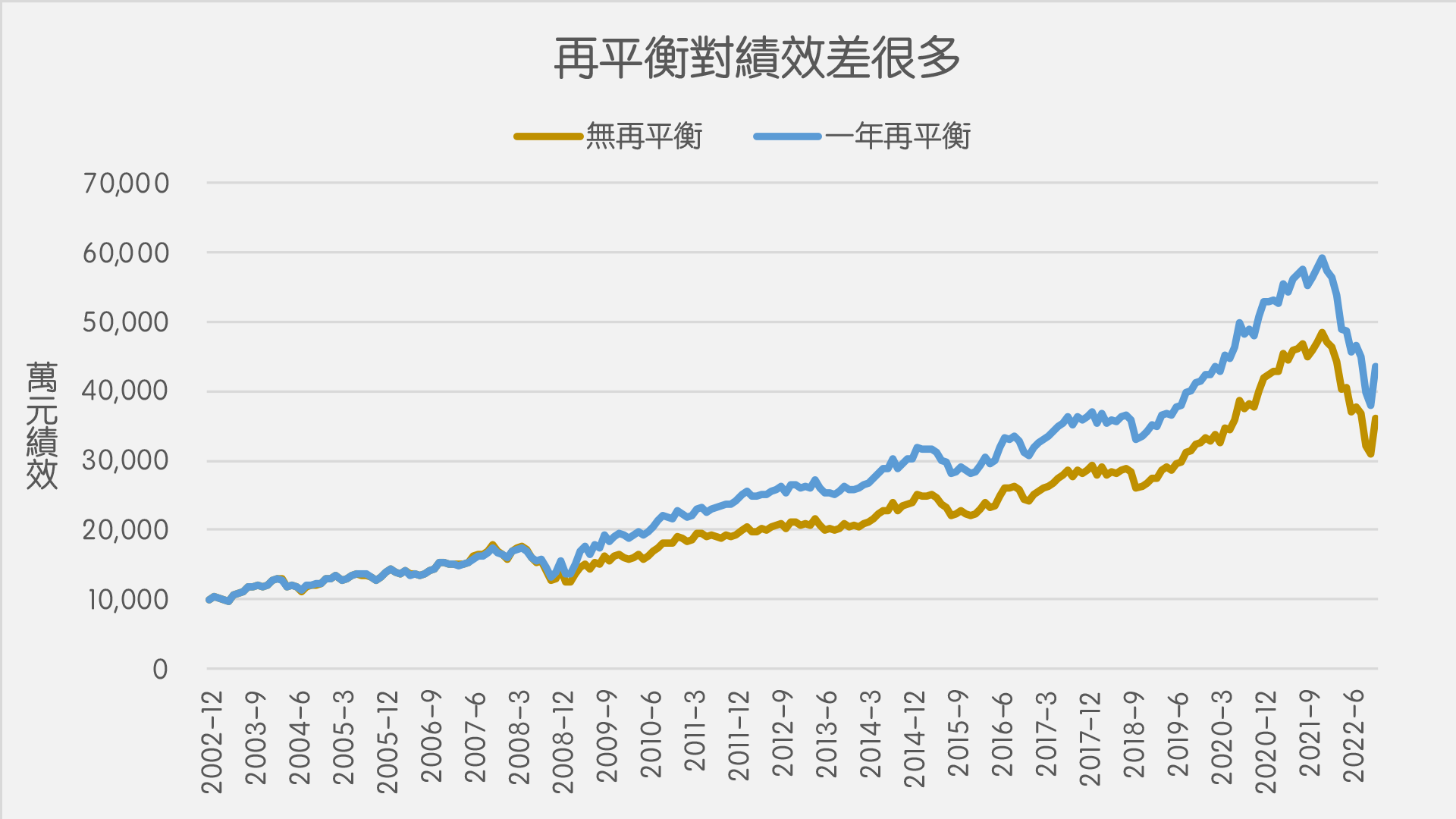

圖一:再平衡績效差很多

資料來源:Portfolio Visualizer網站,畫圖:怪老子

資料來源:Portfolio Visualizer網站,畫圖:怪老子

圖一是兩檔股債組合的萬元績效走勢圖,藍色的線條就是沒有再平衡的走勢,橙色線條是每年再平衡一次,股、債部位各為50%。股債都是iShares發行的ETF,一檔是證券代號EWT的股票型ETF,另一檔是證券代號TLT的債券型TLT。持有期間是從2002年12月開始至2022年11月,差一個月就20年。從沒有再平衡的藍色線條可以清楚看出,投資績效比年度再平衡的橙色線條差,藍色起始投資金額為1萬元,期末淨值為3萬6,064,累積報酬率260.6%,年化報酬率只有6.6%。橙色每年再平衡一次,期末淨值為4萬3,486,累積報酬率334.9%,年化報酬率7.6%,表現確實比較好。

這兩檔ETF在台灣買不到,會採用這兩檔ETF的主要原因,是因為要使用美國Portfolio Visualizer網站提供的回流測試工具,該網站只提供美國發行的ETF。不過跟這兩檔幾乎一樣的ETF,台灣也有發行追蹤相同指數的ETF,例如EWT追蹤MSCI台灣指數,而元大投信006203及富邦投信的0057也是追蹤相同指數,所以這三檔若不考慮費用率,績效應該一樣。更何況MSCI台灣指數跟台灣50指數績效沒差無幾,所以實務上,用0050或006208取代EWT也是可以。至於TLT這一檔ETF,台灣元大00679B也是追蹤相同指數的債券ETF。

再平衡既然那麼重要,多久再平衡一次才是比較合適呢?雖然股債本身具有負相關,但並非絕對的負相關,所以有時候股債失衡只是短暫的,很快就會恢復平行,過度再平衡也不是好方法。表一列出相同組合以及持有期間一樣,差別是再平衡的期間不一樣,分為月、季、半年及全年再平衡一次。可以看出沒有再平衡績效是最差的,而一年再平衡一次的績效最好,半年再平衡一次績效雖不是最好,跟一年再平衡也相差無幾。所以,再平衡次數過於頻繁也不是好事,半年或一年一次即可。

表一:每年再平衡一次績效最好

| 平衡次數 | 無再平衡 | 月再平衡 | 季再平衡 | 半年再平衡 | 一年再平衡 |

|---|---|---|---|---|---|

| 期初投入 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 |

| 期末淨值 | 36,064 | 39,937 | 42,117 | 43,428 | 43,486 |

| 累積報酬率 | 260.6% | 299.4% | 321.2% | 334.3% | 334.9% |

| 年化報酬率 | 6.65% | 7.20% | 7.49% | 7.65% | 7.66% |

既然股、債部位並不是絕對負相關,總有些時候會出現齊漲齊跌,齊漲時當然高興無比,若是遇到2022年股債雙跌時,配置又要如何調整呢?如果還有多餘資金,只要加碼買入就好。很簡單的道理,只要是市值型的股票ETF,以及投資等級債券ETF,獲利及配息可以源源不斷,價值雖然會波動,但會一波一波往上走,只要遇到下跌時可以用更低的成本買入,就可以提高獲利,更何況遇到股債都大跌更是難得好機會。當然,若是沒有多餘資金,也只要靜待這波跌幅過去,等景氣回升之後,或者是利率下降時,股、債自然又會往上漲。

資產配置有兩個重點,一個就是個別資產能夠長期趨勢往上,另一個就是波動方向具有負相關,例如市值型股票ETF以及投資等級債券ETF都是長期趨勢往上標的,而MSCI台灣及美國20年公債的相關係數約 -0.11,相關係數是介於 -1 ~ +1之間的小數,資產配置只要相關係數小於 0,就能有效的消除相互的波動。

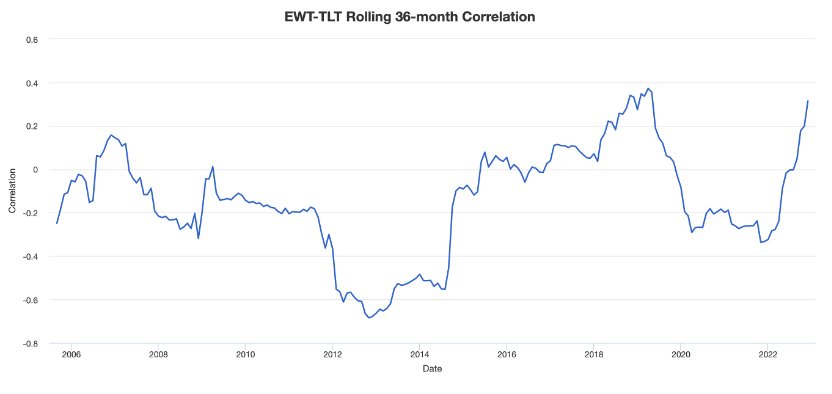

相關係數在不同期間也不一樣,圖二是EWT及TLT的36個月滾動相關係數,水平軸的每一個時間都計算36個月的相關係數,發現在2012年至2015年相關係數幾乎在-0.6左右,2018年及2022年相關係數高於0,也就是這個時期是呈現一點點的正相關,這也說明股、債在2022年雙雙下跌的現象。不過整替來說,負相關的期間還是比較久,整個期間相關係數算起來是 -0.11,也算是不錯!

圖二:EWT及TLT的36個月滾對相關係數

最後股債配置的觀念,就是靠兩項資產的負相關來降低波動,也就是當一方上漲時,另一方很大機會是下跌的。然而有些投資者看到一項資產下跌就開始慌亂,又恢復以往追高殺低的輪迴。要知道風險性資產如股票及債券,市價會有波動是正常,只要確定未來可以獲利,必須習慣於波動,甚至於享受波動的樂趣。

這就好似雲霄飛車一樣,只要相信店家安全措施,當飛車往下衝就不會害怕,才能享受急速下衝的刺激感。股債配置也是一樣,只要確定長期趨勢往上,淨值往下衝時不只不用擔心,還期待著可以享受淨值往上飆漲的快感!

本文刊登於Smart智富月刊293期(2023 1月)