股息配發率低 反增複利效果?

日期:2023-01-15

投資理財想要讓讓資產快速成長,就必須了解複利的運用。複利的觀念很簡單,就是期末的獲利,必須加入下一期的本金繼續投資,簡單說就是獲利再投入,才有複利效果。然而累積型基金或個股,因為沒有配息,投資者並沒有再投入的動作,這樣也有複利效果嗎?

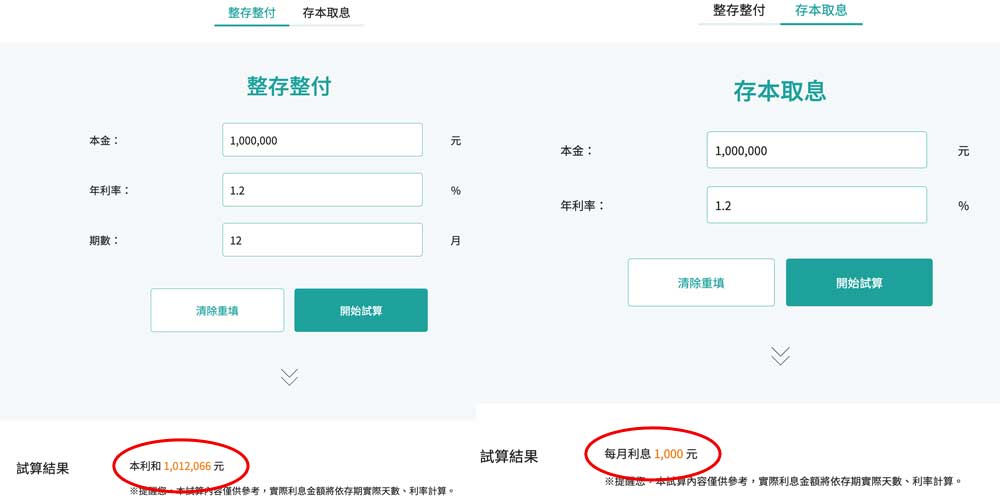

雖然說必須要有再投入,才具備複利效果,但是再投入這個動作,很多時候在投資標的已經默默的自動做過了。我以一般大眾熟悉的銀行定存為例(圖1),定存沒特別指定都是整存整付,就是利息於到期時一次領回。例如一年期的定期存款,存入現金100萬元,年利率1.2%,大家應該期待一年後,可以領到的利息應該是12,000元。然而存款簿上紀錄的金額卻是12,066,比我們期望的金額多了66元,因為金額比預期多,通常不會找銀行問清楚。

然而定存也可以存本取息,就是每一個月都領利息,存本取息每個月領到的利息是1,000元,一整年下來領到的總利息剛好是12,000元,跟預期一樣。整存整付的利息似乎比較高,但銀行對兩種存款所支付利息都一樣,存本取息是銀行每個月配發現金利息1,000元,整存整付銀行也是配發利息1,000元,但不是以現金配發,而是將這筆金額轉入定期存款的本金繼續升息,因爲本金比100萬元還要多,第2個月配發的利息就不只1,000元,而是會多一點點,期末再轉入本金繼續升息。也就是說銀行內部每月自動複利一次,一年後領到的總利息才會是12,066元。

存本取息每月收到1,000元的利息,若沒有再投入就沒有複利效果,一年後到期總利息當然如預期12,000元。整存整付雖然每個月沒有收到1,000元的利息,而是銀行自動再投入,所以有複利效果,一年總利息才會是12,066元,這是隱含的複利效果。讀者可以到玉山銀行的線上試算去體驗一下,就會發現其中的奧妙。

我不只想要創造投資複利效果,還想要存到「用不完的退休金」……這裡領取:3步驟建立「用不完的退休金」導引手冊

圖1:玉山銀行定存試算

累積型的股票型基金也是同樣道理,基金持有相當多檔個股,每一檔個股都有配息,基金帳戶當然會收到配發的現金股息,只是累積型基金不配發股息,而是收到了配息扣除管理費後,剩下的金額會再買入股票,所以股數會增加,來年配發的現金股息時就比去年多。累積型基金雖然沒有現金配息,但是內部自動執行配息再投資,所以累積型基金也有複利效果。

相對配息型基金,個股所收到的配息會配發給基金持有者,基金內部沒有再投資的動作,當然沒有複利效果。只有投資者收到配息之後,再投入才有複利效果。因此一些配息型的基金也會提供配權的方式,其意義相當於累積型基金。配權的運作方式是當基金配息時,基金公司並不直接配發現金,而是自動將配息再投入,所以投資者持有的單位數就會增加,效果跟累積型一樣。至於領現金配息的投資者,就看如何運用這筆現金了,如果選擇投資其他項目也是有複利效果,如果存定存,也是有複利效果,只是報酬率很低,效果非常低而已。

個股也是一樣,每股盈餘就是獲利,獲利會以現金配發給股東,現金配息及每股盈餘的比值稱為配發率。投資者認為配發率低的股票,收到的現金配息不夠多,認為不值得投資,這可是相當大的錯誤。最典型的例子當然是特斯拉,沒有配息但是股價大漲。特斯拉自從2019年第3季每股盈餘(EPS)就轉正,而且EPS越來越多,可是卻都沒有一季配發現金股息。這些獲利沒有配回給股東,就是再投資特斯拉,也就是自動再投資的意思。特斯拉目前屬於快速成長階段,許多的投資項目有資金需求,才能讓盈餘快速成長,也就是盈餘一年比一年多,股價當然就會跟著上漲。

台灣護國神山台積電也是一樣,現金配發率都在50%上下,也就是說獲利有一半再投入,另外一半才以現金配發,台積電內部複利的程度只有一半。即便台積電投資者收到的現金配息,沒有再投入也有一半的複利效果。一些投資者老是要求配發現金配息,顯然不了解這樣就少了複利效果。

圖2:台積電每股盈餘及現金配息

有一些投資者認為收到的現金配息越多,愈能夠抵擋股價下跌的風險,然而現金配息的金額,跟股價的波動根本無法比,現金配息若沒有再投資,持有的現金就越多,也就是投資比例就會降低,獲利也跟著降低。還不如將配息再投入,拉高總報酬,遠遠的把股價波動風險甩在後頭。

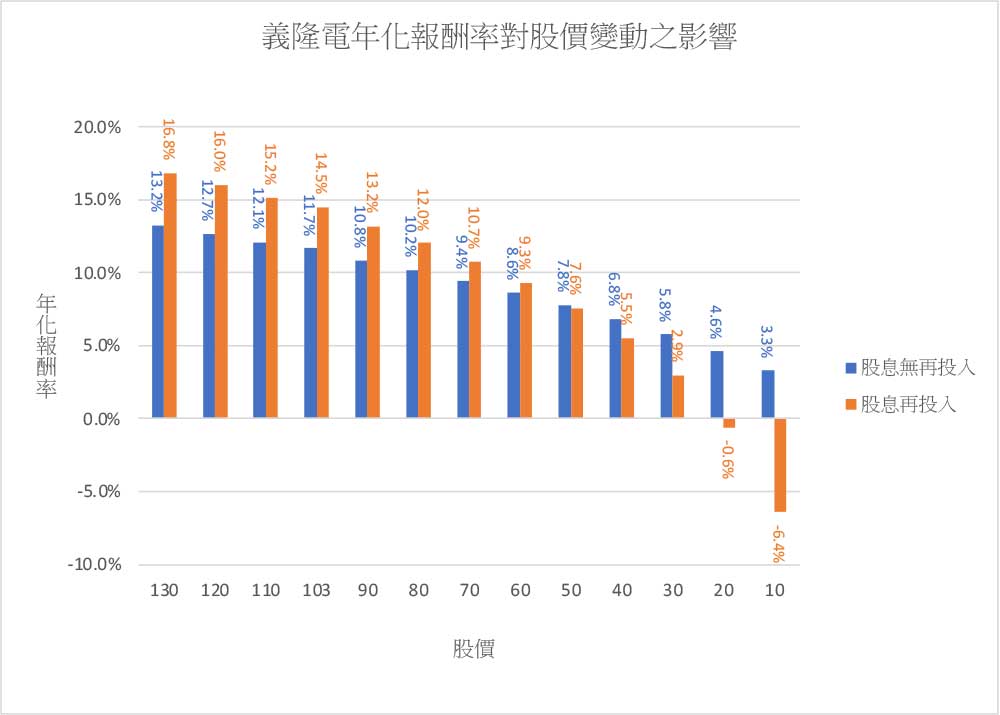

我做了一個試算(圖3),於2011/1/10以每股43.45元買入證券代號2458的義隆電一張(1,000股),投入金額4萬3,450元,然後持有至今(2022/8/12)收盤價每股103元,投資的方式分為保留配息以及配息再投入兩種。配息再投入是將收到的配息買入零股,所以持有的股數會隨著收到的配息而增加,因為年年有配息所以每一年的股數都會增加,投資12年股數從1,000股,增加到2,026股,期末的股票價值來到了20萬8,678元,資本利得16萬5,228元,總報酬為380.3%,年化報酬率14.5%。

另外一種方式就是將現金配息保留,所以持有的股數完全沒有增加,都是1,000股。累計收到現金股息總共5萬3,270元,股價上漲的資本利得5萬9,950元,累積報酬率259.7%,年化報酬率11.7%。

可以看出將配息再投入的總報酬高出許多,接著我們來看這兩種投資方式,哪一種比較能抵擋股價的波動。假若未來股價可能上漲至130元,也可能下跌至只剩10元,圖4的水平軸為義隆電子可能的股價,垂直軸為年化報酬率,藍色直條圖為保留配息模式,橙色直條圖為配息再投入模式。

目前的股價為103元,配息再投入年化報酬率14.5%,保留配息模式只有11.7%。當股價下跌時兩種配息處理模式都會下跌,只是配息再投入下跌的比較多,反過來也是一樣,當股票上漲時,配息再投入的上漲幅度也比較大。只有當股價比50元還要低時,保留配息的年化報酬率,才會比配息再投入還要高,可見再投入的績效可以有效抵擋股價大幅下跌。

保留配息唯一的好處是收到現金配息都沒有再投入,累積的現金愈多,最低報酬率就有限。配息再投入因為手中沒有保留任何現金,萬一股票變成壁紙時,報酬率可能為-100%。為了避免這種情況,只要持有一籃子股票的組合,會發生這種現象的機率就變的非常的小,幾乎可以忽略不計。

再重申一次,複利就是將獲利再投入,才能讓資產快速成長,在投入有可能在投資的標的內部完成,也就是隱性的複利。當獲利累積到一定程度時,能夠抵擋股價下跌的幅度就越大,也更安穩。複利是投資理財的關鍵因素,投資者必須學會如何運用,投資之路才會一路順遂。

圖4:義隆電子股價的波動對年化報酬率的影響