主動型基金比ETF好嗎?

日期:2022-04-10

2021年最強的主動型基金,全年績效第1名新光創新科技基金87.8%,第2名統一奔騰基金86.5%,第3名統一黑馬基金82.1%,即便是排名第10的安聯台灣科技也有66.2%。這麼輝煌的成績簡直吊打所有ETF,即便是富邦科技(0052)也只有23.1%,元大電子(0053)24.5%,元大台灣五十(0050)21.7%。難道現在是主動型投資天的天下嗎?

主動型基金為了可以打敗指數,佈局當然就會跟對比指數不一樣,也必然會有基金績效高於指數,同時也有更多的基金不如指數,而且某一年度領先的基金,也不會穩定領先。拿最近5年的績效再比較一下,累積報酬最高為富邦科技ETF (0052) 252.5%,年化報酬率28.6%,統一奔騰基金次之,累積報酬率251.5%,年化報酬率28.6%,接著就是元大電子ETF (0053),累積報酬率175.5%,年化報酬率22.4%,元大台灣50(0050)排名最後,累積報酬率140.1%,年化報酬率19.1%。

如果單從2021年來看,ETF確實不如主動型基金,但是主動基金可以長期穩定領先的不多。就以新光創新科技及統一奔騰這兩檔基金,跟富邦科技ETF一年一年的比較,主動型基金績效只有2021年高於ETF之外,其他年度都比ETF還要差。

至於0050在上述幾檔排名最後,這是我刻意拿出來比較的,否則科技類基金應該只跟科技ETF比較。0050是市值型的ETF,包括了台灣全部產業,不限於科技及電子,只要市值高就納入,所以績效也會較於平均。表1的結果只說明了過去5年的成績,顯然科技產業表現優於平均。

未來是否另一產業會異軍突起不知道,也不需要現在去猜測,只要持有市值型的ETF,未來不管哪一個產業當道,市場自然呈現這樣的結果,既簡單又穩健。所謂平均代表某些產業表現優於平均,也有某些產業比平均差,但只要滿足於平均的表現,持有平均就好。0050最近5年的年化報酬率19.1%,雖然不是最好的28.6%,但已經是相當耀眼的成績了。

更何況投資不能只看報酬率,還得評估承擔風險的大小,富邦科技ETF及統一奔騰基金,這兩檔的年化報酬率都是28.6%,但是富邦科技ETF的標準差只有16.8%,遠小於統一奔騰基金28.4%,而元大台灣50的標準差更小,只有11.3%,如果以每單位風險可獲得的報酬來看,也就是夏普比率,元大台灣50的夏普比率1.622和富邦科技1.659幾乎是一樣,而統一奔騰基金只有0.978,新光創新科技基金更是只有0.698。

表1:近5年的主動型基金及ETF績效比較

| 基金/ETF名稱 | 新光創新科技 基金 | 統一奔騰 基金 | 富邦科技 ETF (0052) | 元大電子 ETF (0053) | 元大台灣50 ETF (0050) |

|---|---|---|---|---|---|

| 2017績效 | 5.1% | 22.7% | 26.7% | 23.1% | 18.4% |

| 2018績效 | -17.4% | -8.0% | -4.9% | -9.4% | -4.9% |

| 2019績效 | 22.1% | 38.2% | 49.6% | 42.0% | 33.0% |

| 2020績效 | 28.1% | 20.7% | 58.6% | 39.5% | 31.7% |

| 2021績效 | 87.8% | 86.6% | 23.1% | 24.5% | 21.7% |

| 累積報酬率 | 154.9% | 251.5% | 252.2% | 175.1% | 140.1% |

| 年化報酬率 | 20.6% | 28.6% | 28.6% | 22.4% | 19.1% |

| 年化標準差 | 28.3% | 28.4% | 16.8% | 15.3% | 11.3% |

| 夏普比率 | 0.698 | 0.978 | 1.659 | 1.413 | 1.622 |

資料來源:Moneydj 怪老子整理

許多人認為持有ETF是懶人投資法,ETF僅追蹤指數績效,是給不喜歡做功課的人投資的。言下之意好似只要好好研究投資,績效很容易就可打敗指數。事實並非這樣,指數代表一個市場,市場的優生劣敗是很殘酷的,唯有市值一直往上走的產業,才能穩定具備領先的地位,所以市場相對也反應產業的興衰。過去十年拜台積電之賜,半導體產業表現相當亮眼,所以光是台積電一檔就佔了上市公司總市值約30%,相對排擠掉其他的產業。

然而這都是過去已知事實,現在該關心的是放眼未來十年,產業又會如何分佈,又該如何佈局。目前看起來還是科技產業一支獨秀,未來是否還是投資科技產業就不得而知。台灣半導體產業正面臨韓國三星以及英特爾的競爭,我當然希望台灣永遠領先,只是未來勝敗難料,最好的方式就是持有市值型的ETF,最好台灣仍然基於領先地位,即便不是也不是問題,不管是哪一個產業好,該產業權重自然就會比較高,市場自然也會反應這樣的結果。所以持有市值型ETF,並不是不做功課,而是最聰明的辦法,收割市場汰弱留強的結果。

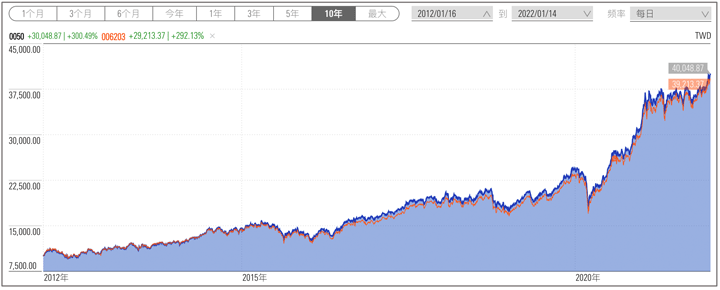

市值型的ETF非只有追蹤台灣五十指數的元大台灣50以及富邦台50 (006208),還有追蹤MSCI台灣指數的ETF,例如富邦摩台(0057)以及元大MSCI台灣(006203)。圖1是元大0050及006203最近10年(2012/1/16~2022/1/14)的走勢圖,一個是追蹤台灣50指數,另一檔是追蹤MSCI台灣指數,可以看出走勢幾乎完全一致,績效也相差無幾,可見英雄所見略同。

若是喜歡美股的投資者,道理也都一樣,只要選擇追蹤美股市值的S&P 500指數,例如IVV、SPY以及元大00646都是,或是追蹤Russell 1000指數如IWB。跟台股一樣,S&P 500及Russell 1000也不會有太大差異。

目前國內除了市值型ETF之外,還興起了一波主題式的ETF如國泰台灣5G+、00891中信關鍵半導體(00881)、中信綠能及電動車(00896)、永豐智能車供應鏈(00901)等,各式各樣的主題,這些主題也就是特定新興產業,不論是5G、電動車、綠能及半導體等,確實都是台灣未來有潛力的產業,區別只是該如何投資而已。

常常有人問5G的ETF可投資嗎?我會回答可以。又有人問我電動車的ETF可投資嗎?我也說可以。不用懷疑,業者推出的主題ETF都是熱門產業,都有值得關注的議題,否則引不起投資者的興趣,投信也沒利潤可言。困難的是每一個產業都不錯,而擁有的資金只有一份,要如何來分配資金才是重點。

有些人試圖挑選最好的一個產業全部投入,這就好似賭博一樣,賭對了大賺一把,賭錯了摸著鼻子認虧。另外另一種方式就是將資金分配至全部有潛力的產業,也就是每一種產業都持有,而且讓市場自然分配產業的權重,繞到最後這又是市值型的ETF。

就好似追蹤台灣五十指數的ETF,持有台灣市值最大的50檔個股,如果某一主題的表現亮眼,市值就一定會上漲,自然就會成為台灣五十指數的權值股,投資不是賭博,不用特別賭那一個主題最好,就讓這些主題自己競賽,表現最好的幾個個股,自然就會被選入前50名的名單中,就這麼簡單!

主動型基金或者特定產業的表現,或許在某些年度表現特優,但是否可以長期領先才是重點,市值型ETF雖然不會是表現最好的,但永遠保持中上的地位,更何況投資方式簡單又穩健,是散戶的首選標的。

圖1:0050及006203最近10年績效走勢幾乎一致

資料來源:擷取自晨星網頁