0050、0056該投資哪一檔?

日期:2022-03-13

0050及0056是兩種不同類型的ETF,網路上也有許多人對這兩檔做過比較,但是多著墨於過去的報酬或規模。這次我想用科學的方式,從報酬與風險的角度來分析,看這兩檔該如何挑選比較好。

學理上的報酬指的是平均報酬率,而風險通常用統計學上的標準差衡量,也就是偏離平均報酬率的程度,是未來達成平均報酬的把握度,所以標準差當然是愈小愈穩定。當標準差愈大時,意味著未來達成設定的財務目標的不確性定就愈大,所以不可小覷。

光是知道一項資產的風險與報酬還不夠,因應不同的曝險部位,投資者還得考慮總資金的報酬與風險。舉個例子來說更清楚,Peter總資金有100萬元,卻只拿出10萬元投資0050這檔ETF,另外90萬元投資銀行定存,相當於0050的曝險比率只有10%。另一位James總資金也是100萬元,全部都投入0056這檔ETF,也就是曝險比率為100%。

通常投資者只關心所持有的股票、ETF、期貨、選擇權等,這些風險性資產的風險,卻忽略了曝險部位的比率,也會影響總資金的報酬及風險。從表1可以看出,Peter所投資的0050標準差,確實比James所持有的0056還要大,但是當曝險比率不同時,總資金的報酬率及標準差也會跟著改變。投資者該關心的是總資金的結果,而不是只有曝險部位的報酬及風險。

表1:0050及0056之報酬率與風險

| ETF簡稱 | 證券代號 | 報酬率 | 標準差 | 夏普比率 |

|---|---|---|---|---|

| 元大台灣50 | 0050 | 27.23% | 18.37% | 1.44 |

| 元大高股息 | 0056 | 17.33% | 14.99% | 1.10 |

資料來源:晨星網頁,報酬率(3年年化)、標準差。夏普比率怪老子計算

投資者的總資金可分為曝險部位及無風險部位兩種,無風險資產對一般投資大眾來說投資定存即可。當總資金分配在不同曝險部位,報酬率及風險會如何變化,我在Smart智富月刊274期《善用定存達到投資最高境界》有詳細描述,讀者可參考該篇文章。

簡單說,總資金的報酬率,就是定存與風險性資產報酬率之加權平均,而總資金的標準差就是風險性資產標準差乘上曝險比率。James因為全部資金都持有0056,定存部位為0,所以總資金的報酬率及標準差,就是0056的報酬率及標準差。而Peter持有的0050曝險部位只有10%,所以總資金報酬率只有3.44% (=0.8%*0.9+27.23%*0.1),標準差也只有1.84% (=18.37%*0.1)。若只看投資標的,確實Peter持有的0050風險比較高,但從總資金的角度來看,Peter的風險是小很多的,當然總報酬也小很多。

有了這些觀念,再來看要如何比較0050及0056。這兩檔ETF的報酬率不一樣,標準差也不一樣,這樣是無法比較的。若是兩檔標準差一樣,只要挑選報酬率較高的就好了,因為承擔風險一樣卻可以獲得較高報酬。雖然這兩檔標準差不一樣,但可以透過曝險比率,調整總資金的報酬率及標準差,再來比較就好了。

為了避免贅文,下列文章出現0050(81.6%)這種型態文字,代表投資0050但曝險比率81.6%,也就是總資金81.6%投入0050,剩下的19.4%投入定存。

如果Peter持有的0050,將曝險比率從10%增加至81.6%,Peter 100萬總資金持有0050(81.6%),跟James的0056(100%)的標準差就會一樣,都是14.99%。這時候Peter總資金報酬率為22.37%,比James 0056(100%)報酬率17.33%還要高。為何是81.6%的曝險比率,因為總資金的標準差是0050標準差乘上曝險比率,只要將0056的標準差除上0050標的的標準差,就會得到81.6% (=14.99%/18.37%)。

這意思是說,如果要投資0056(100%),還不如投資0050(81.6%),這樣兩組總資金的標準差都一樣是14.99%,雖然0050(81.6%)的報酬率變成22.37% (=27.23%*81.6%+0.8%*19.4%),高於0056(100%)的報酬率17.33%。圖二橘色線條是0056(100%)績效走勢,淺藍色細線是0050(100%),可以看到淺藍色波動較大,報酬率最高。另外深藍色粗線是0050(81.6%),可以看出深藍色線條的標準差跟橘色線條0056(100%)一樣,但是最後報酬卻比較高。

這樣分析確實讓人信服,只是許多人一聽到加入定存這樣的組合,直呼為何要投入報酬率這麼低的資產。我沒有說一定要加入定存,只有當曝險比率小於100%,曝險部位才投資定存。上述81.6%的曝險比率,只是為了要比較0050及0056所設定的。

曝險比率很重要,投資者可以因應自己可承擔的風險,調整自己的曝險比率,曝險比率愈高,報酬率就愈高,標準差也會愈高。例如找到一組自認最好的資產組合時,有可能標準差還是太大,這時候並不是放棄,只要曝險比率降低就好了。尤其像退休族群可承擔風險較小,並不代表不可以投資比較積極的標的,只要曝險部位調低,風險自然下降。

其實,曝險比率也可以高於100%,也就是運用財務槓桿。曝險比率就是槓桿倍數,只是當曝險比率小於1 (100%)時,習慣上不會使用槓桿這名詞,但道理是一樣的。經過槓桿倍數調整後的報酬率及標準差公式如下:

槓桿後報酬率 = 槓桿倍數*標的報酬率 +(1 - 槓桿倍數)*年利率

槓桿後標準差 = 槓桿倍數*標的標準差

注:當槓桿倍數小於1,年利率用定存年利率,當槓桿倍數大於1,因使用貸款,所以要用貸款利率

任何一項資產都可以透過槓桿,放大或縮小報酬率及標準差。槓桿倍數小於1,就是曝險比率小於100%,剩下的部份投資定存。槓桿倍數大於1,代表投入資產的金額超過自有資金,不足部分以貸款補足。這樣報酬率或標準差要多大有多大,要多小就有多小。

例如0050這項資產,年化報酬率是27.23%,槓桿倍數可以是0.1,就是10%的曝險部位,槓桿後報酬率3.44%,標準差1.84%。槓桿倍數也可以是2,代表曝險部位200%,槓桿後報酬率51.96%,標準差36.74%。槓桿倍數要多大有多大,只是標準差也會跟著放大而已。0050正2就是槓桿倍數2的產品,國外的ETF還有3倍槓桿的呢!

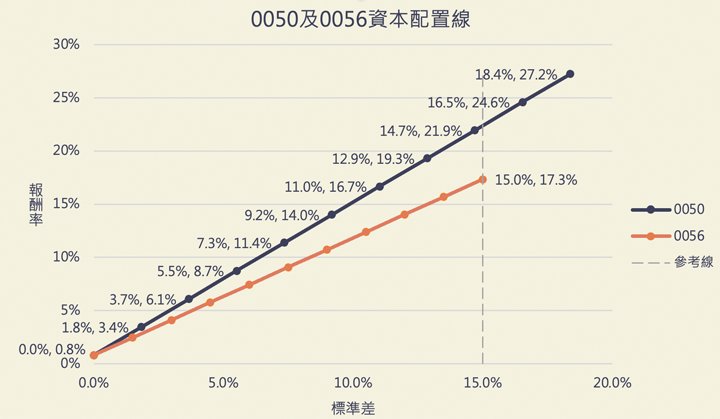

圖1藍色直線是0050於不同曝險比率的報酬率與標準差,最右上一點就是100%曝險比率,每往左下一點,曝險比率減少10%。最左下的點就是曝險比率0,也就是全部定存。可以看出報酬率及標準差之間的關係呈現一條直線,專有名詞為資本配置線(Capital Allocation Line),投資者可以依自己適合的風險大小,找出曝險比率。這條直線的斜率(傾斜度)就是鼎鼎有名的夏普比率,公式如下:

夏普比率 = (報酬率-定存年利率)/標準差。

上面大篇幅的敘述曝險比率,都是在說明資產配置線的含義。實務上在比較兩項資產時,並不需要那麼複雜,只要直接比較夏普比率就可以。圖1是0050及0056的資本配置線,0050夏普比率1.44,而0056為1.10,可見0050勝於0056。道理也很簡單,0050及0056都可透過曝險比率,調整至相同標準差,不論標準差多少,0050的報酬率都會比0056還要高,就是這麼簡單!

圖1:0050及0056之資本配置線

資料來源:報酬率標準差擷取自晨星,製圖:怪老子

圖2:0050、槓桿後0050、及0056績效走勢

資料來源:晨星網頁 製圖:怪老子