財務槓桿是把兩面刃

日期:2022-01-14

財務槓桿這名詞似乎很專業,但就是用別人的錢賺錢,不過是貸款投資的代名詞而已!財務槓桿可以輕鬆的放大投資報酬率,但也會放大虧損,使用時不能不謹慎。

例如0050的ETF受到許多投資者喜愛,2021/11/12的收盤價為139.7元,一年前2020/11/12的收盤價為108.8元,期間收到配息3.4元。Peter一年前投資一張0050,投入金額為10萬8,800元,到了2021/11/12含息總共拿回14萬3,100元,總共獲利3萬4,300元,一年報酬率為31.5%。

如果Peter當時自有資金只有一半5萬4,400元,另外一半跟父親無息借貸,期末的獲利當然也一樣是3萬4,300元,但是只拿出一半的資金,所以報酬率也躍升一倍至63.0%。同樣的道理,拿出的資金只有1/4(2萬7,200元),借貸的部位為3/4,報酬率就更往上飆升至126.1%,原有報酬率的4倍。這就是所謂用錢賺錢誘人之處!

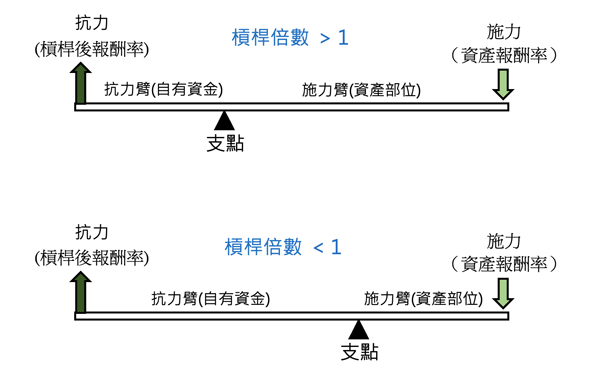

財務槓桿的公式跟物理槓桿的公式一模一樣,所以才稱之為財務槓桿。如圖1所示,物理槓桿會放大施力,只要抗力臂的長度比施力臂長,公式如下。

抗力 = 施力*(施力臂長度/抗力臂長度)

當施力臂長度是抗力臂長度的兩倍,抗力端所產生的力量會是施力端的兩倍大。財務槓桿跟物理槓桿一樣,只要將施力臂長度換成資產的部位,抗力臂的長度換成自有資金部位,施力換成資產報酬率,抗力換成槓桿後報酬率,上述公式就變成財務槓桿公式:

槓桿後報酬率 = 資產報酬率*(資產部位/自有資金)

例如上述0050範例,投入資產金額10萬8,800元,自有資金5萬4,400元,剩下的一半則是透過借貸,因為資產的部位是自有資金的2倍,槓桿後的報酬率也會是原有資產報酬率的2倍(=108800/54400)。

圖1:財務槓桿跟物理槓桿幾乎一樣

以上是為了描述財務槓桿跟物理槓桿相似之處,才會假設貸款不用利息,然而實務上並非這樣,貸款利息考量進來之後的公式如下:

槓桿後報酬率分成3部分,資產報酬率(1)加上貸款部位的報酬率,公式中(2)乘上(3),第(2)項是貸款金額跟自有資金的比值,也是貸款倍數,而槓桿的倍數也是貸款倍數加1。如果沒有貸款,那麼貸款倍數就是0,槓桿後報酬率就等於資產報酬率。財務槓桿的重點是公式第(3)項利差部分,就是資產報酬率減掉貸款利率的淨報酬率,財務槓桿主要就是原有的資產報酬率,再加上以貸款倍數所放大的利差,所以槓桿倍數為貸款倍數加1。

用上述0050的範例說明,資產報酬率有31.5%,若貸款利率為2.5%,一半自有資金,另一半使用貸款,貸款倍數為1,就是2倍的財務槓桿,利差相當於29%,根據公式計算槓桿後報酬率等於60.5%。然而未來一年0050這項資產的報酬率未知,若是報酬率跟去年一樣當然很好了,萬一下跌的話,除了原有資產虧損之外,財務槓桿也會擴大虧損。

表一列出了不同的資產報酬率與不同倍數的槓桿,經過槓桿後的報酬率。因為貸款利率為2.5%,資產報酬率必須大於2.5%才會產生利差,槓桿後報酬率才會大於資產報酬率。若資產報酬率小於2.5%,即便資產沒有虧損,槓桿後的報酬也會小於資產報酬率,甚至於造成虧損。例如資產報酬率0,即便只有2倍槓桿,也會造成-2.5%的報酬率,而且槓桿倍數愈大,虧損愈多。

表一:槓桿倍數愈大,槓桿後報酬率愈大

| 資產報酬率 | 2倍槓桿 | 3倍槓桿 | 4倍槓桿 |

|---|---|---|---|

| -15.0% | -32.5% | -50.0% | -67.5% |

| -12.5% | -27.5% | -42.5% | -57.5% |

| -10.0% | -22.5% | -35.0% | -47.5% |

| -7.5% | -17.5% | -27.5% | -37.5% |

| -5.0% | -12.5% | -20.0% | -27.5% |

| -2.5% | -7.5% | -12.5% | -17.5% |

| 0.0% | -2.5% | -5.0% | -7.5% |

| 2.5% | 2.5% | 2.5% | 2.5% |

| 5.0% | 7.5% | 10.0% | 12.5% |

| 7.5% | 12.5% | 17.5% | 22.5% |

| 10.0% | 17.5% | 25.0% | 32.5% |

| 12.5% | 22.5% | 32.5% | 42.5% |

| 15.0% | 27.5% | 40.0% | 52.5% |

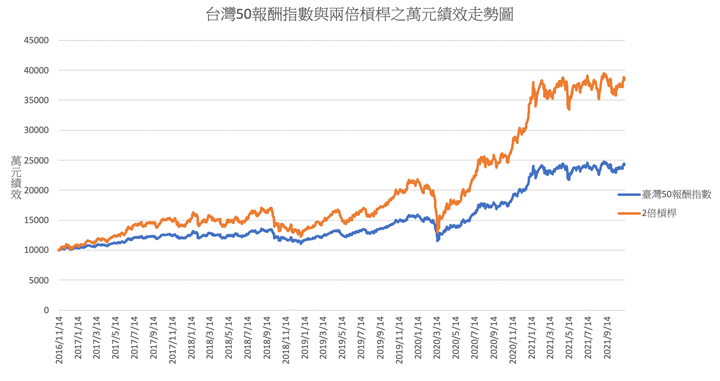

很明顯的,經過財務槓桿會放大資產報酬率,只要資產報酬率有一點點的變化,槓桿後的報酬率就會有較高的波動,也就是風險增加了。以台灣50指數來看就更清楚了,一個拿出1萬元投資於台灣50報酬指數,另一個是自有資金1萬元,另外借貸1萬元,總共投資2萬元於相同指數,相當於使用兩倍槓桿。

圖2是這兩項投資自2016/11/14至2021/11/12的走勢圖,藍色線條為沒有槓桿的績效,而橙色線條為兩倍槓桿之績效。為了簡化分析,槓桿的借貸利率假設為0。同樣都投資1萬元,期末時沒有槓桿的淨值為2萬4,265元,累計報酬率142.65%,年化報酬率19.4%。而兩倍槓桿的期末淨值為3萬8,530元,累積報酬率285.30%,年化報酬率31.0%。

兩倍槓桿的報酬率剛好是無槓桿的兩倍,從走勢圖可以看出兩倍槓桿的波動程度確實大很多。在2020年3月股市因疫情大跌時,無槓桿雖然也是有跌幅,但比起兩倍槓桿溫和許多。這波下跌之後指數就往上走,兩倍槓桿往上幅度也比無槓桿更陡峭。也就是說,財務槓桿會放大報酬,同時也會放大風險。

財務槓桿只有在槓桿倍數大於1時才是用錢借錢,槓桿倍數也可以小於1(圖1下方),這時候不只不用貸款,而是使用更安穩的定存。槓桿倍數小於1代表資產部位小於自有資金,所以槓桿後報酬率也會小於資產報酬率,而且波動更小。例如拿出100萬元的資金,卻只投資50萬元,另外50萬元放銀行定存,總報酬率就是一半資產報酬率,一半定存報酬率。因為定存可以看成無風險,因為曝險部位只有一半,所以總風險也會減半。若以國內投資者所持有的總資金的角度來看,絕大部分都使用小於1的財務槓桿,因為大部分的人至少都有一部分放在定存。

財務槓桿是這樣的,只要資產長期會獲利,槓桿後報酬率一定更大,但是波動也會增加。看了台灣50報酬指數例子,讀者心裡或許會想,我還年輕願意承擔波動風險,但是希望可以獲得高報酬。只是事後諸葛很容易,千金難買早知道,從歷史走勢研判該如何做很簡單,困難的是未來會是如何沒人說得準,萬一遇到空頭走勢時,尤其是大空頭,財務槓桿的下跌幅度就會加劇,在看不到未來的情況下,心頭可以定下來的人不多,結果通常是以虧損出場。

簡單說,財務槓桿非常好用,但卻是把兩面刃,不得不多加小心!

圖2:台灣50報酬指數與兩倍槓桿之萬元績效走勢

資料來源:台灣證交所 怪老子整理