用水果禮盒理解ETF運作機制

日期:2021-11-03

投信公司是發行ETF的公司,主要是追蹤某一檔指數的績效,可是ETF以及追蹤指數的權值股卻是分開交易的。ETF權值股的價格決定了ETF的淨值,所以淨值追蹤指數沒問題。但是ETF的市價卻沒有跟淨值直接連動,而是買盤多時價格就會上揚,賣盤多時就會下跌,這樣就很難追蹤指數績效。這時就需要有一套機制能夠讓市價回歸淨值,而這機制就是實物申購買回。

要了解當中的運作機制,用水果禮盒來比喻最貼切不過了。ETF持有一籃子股票,就好似水果禮盒包含了許多水果一樣。ETF就是水果禮盒,一籃子股票就是禮盒中的水果。發行ETF的投信就好似水果禮盒的發行商,而參與券商就是水果批發商。

唯一不同的是水果發行商並不自己進貨,只製訂禮盒的規格,以及執行包裝及拆包裝的業務。當批發商需要禮盒時,必須自行至市場購入符合規格水果,交付給發行商進行包裝,然後再交回給批發商拿去市場買賣。市場上不只可以買賣水果,還多了水果禮盒可交易。

水果禮盒是由水果組成的,這些個別水果的市價,加起來的金額就是禮盒的價值或成本價,市面上水果價格上漲時,禮盒的價值也會跟著上漲,當然水果跌價時,禮盒也會跟著便宜。也就是說,禮盒的價值是由個別水果價格決定的。水果禮盒跟個別水果都在市場買賣,要是禮盒的價格出現跟成本價不符的情況時,根據經濟學的一價理論(Low of One Price),相同商品若價格不一樣就有套利機會,而套利機制會迫使禮盒價格回歸至成本價。

例如禮盒發行商發行一檔有3種水果的3號禮盒,每盒規格為蘋果4個、水蜜桃4個以及奇異果5顆。發行商規定只能跟批發商交易,稱為一級市場,一次交易數量以500盒為單位。假若目前市價蘋果一顆50元,水蜜桃一顆100元,奇異果一顆20元,那麼一盒3號的禮盒就成本價700元。

批發商需要3號水果禮盒時,只能跟發行商申購,就得準備35萬元,至市場買入2,000顆蘋果,2,000顆水蜜桃,以及2,500顆奇異果,然後交給發行商進行包裝後,拿回500箱3號禮盒。不考慮包裝成本,3號禮盒能賣的價格也就是成本價700元。

某些時候市場突然對3號禮盒的需求升高,造成許多人買不到,這時市場出現許多人願意以高於成本的800元購買,這價格顯然比禮盒價值多了100元。批發商看到這個賺錢的好機會,趕快去市場上買符合3號禮盒規格的蘋果、水蜜桃、奇異果,交給發行商進行包裝,然後趕快拿去市場賣掉。每一禮盒成本700元,卻可賣到800元,淨賺100元,批發商當然非常樂意做這生意。直到市場上3號禮盒的需求被滿足,價格才會降回到合理價700元。

反過來也是一樣,市場突然出現一堆人拋售3號禮盒,也就是供給過剩。這時候有人需要現金,願意以600元賣出。批發商這時候又有利可圖了,價值700元的禮盒有人願意600元賣,就會趕快到市場大量收購3號禮盒,拿去發行商將包裝拆開,拿回盒中的蘋果、水蜜桃及奇異果。然後去市場把水果賣掉,每盒買入成本只有600元,可是這些水果可以賣到700元,每盒價差100元,批發商當然高興了。直到市場3號禮盒的賣壓被滿足了,市場價格就會回升至合理價700元。也就是說當價差出現,就有套利機會。

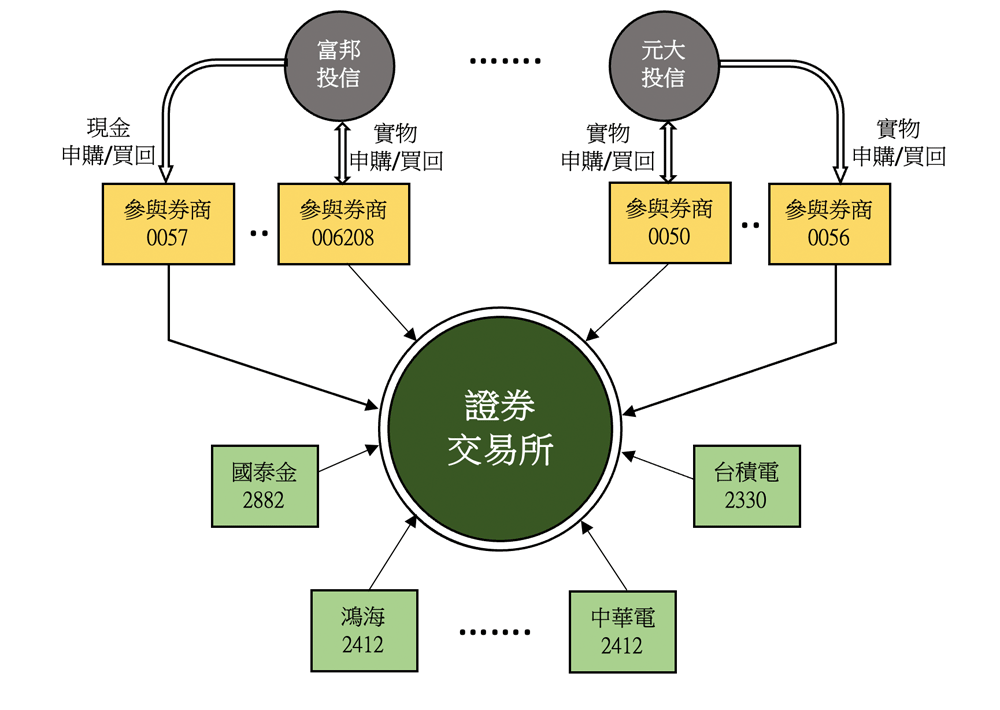

ETF的申購及買回跟水果禮盒完全一模一樣,例如0050這檔ETF由元大投信發行,每天會發布申購買回清單,標示500張(50萬股)的0050等於哪些一籃子股票。這就好似水果禮盒發行商制定禮盒規格一樣,只有參與券商能跟投信申購0050時,一次基本單位就是500張。參與券商要申購0050時,得先從證券市場上購入一籃子股票,交付給元大投信,換回500張的0050。參與券商也可以拿500張0050,跟元大投信交換這一籃子股票。這就是實物交易,類似以物易物的概念。

只要ETF的市場價格高於淨值,參與券商就有套利機會,跟水果禮盒的套利一模一樣,參與券商可以用淨值買入申購清單中的股數,拿去投信換回500張ETF,來滿足市場對0050的需求,這樣0050的市場價格就會降回跟淨值一樣。參與券商是看到市價高於淨值才會執行,參與券商當然非常樂意去做。

反過來也是一樣,當ETF市價低於淨值時,參與券商也是有利可圖,買入低於市價的ETF,拿去投信換回一籃子股票去證券市場出售。用低於淨值買到ETF,拿回的個股卻可以賣到更高的價錢。所以ETF買盤增強,迫使ETF市價上升,直至升到淨值為止。

因為ETF的一籃子股票價格是隨時變動的,所以淨值也是隨時變動,而投信包裝及解包裝需要時間,所以看到市價跟淨值有差距時,參與券商的套利就需要同時進行才行,否則機會稍縱即逝。

實務上的做法,當市價高於淨值時,參與券商會立即融券或借券賣出市價較高的ETF,同時以淨值買入一籃子股票,獲利馬上鎖住,再慢慢的拿一籃子股票去投信換回ETF,再現券還清融券部位。反過來也是一樣,當ETF市價低於淨值時,馬上買入較低市價的ETF,同時融券或借券賣出一籃子股票,再慢慢拿買到的ETF去投信換回解包裝後的一籃子股票,然後現券還清融券部位。

其實這就是經濟學上的一價理論,任何兩個相同的商品,價格必須一樣否則就有套利空間。水果禮盒是由個別水果組合而成,所以水果禮盒價格當然要跟盒中水果價格一樣。ETF是由一籃子股票組合而成,所以ETF的價格當然也要跟一籃子股票的價值一樣,否則也有套利的空間。ETF就是靠套利讓市場價格回歸淨值。

圖1:ETF架構圖