如何輕鬆投資台股

日期:2021-06-06

投資方式基本上分成波段操作以及價值投資兩派,波段操作概念是不論長期趨勢往上還是往下,只要短期有波動就有機會買低賣高獲利。這一派看的是市場面,主要關注於投資行為分析,利用技術分析研判股價及成交量的走勢,基本面是好是壞一點都不重要。

價值投資剛好相反,主要是看基本面,主要是長期持有趨勢往上的標的,對短期股價波動並不在意。挑選標的方式著重於企業長期盈餘,所以用財報檢視過去績效、還得顧及產業前景、公司體質、領導者誠信等等。價值投資的獲利主要來自於營運產生的盈餘,只要企業持續獲利,就有源源不斷的配息可以收取,因此對於股價短期波動就可以不用去理會。

兩種投資方式都有人賺錢,明顯的波段操作較屬於投機性質,而價值投資雖然也有風險,但跟企業的投資的方式一致,看準一個標的或產業,投入金錢營運獲取利潤。台灣半導體產業是當時政府在80年代,評估這產業具有發展潛力,於1987/2/21日與外商投資成立了台積電,當時上市時市值749億元,到了2021/4/13市值來到了15兆6,879億元,這26年來足足成長了209倍,還不包括配出的現金配息。

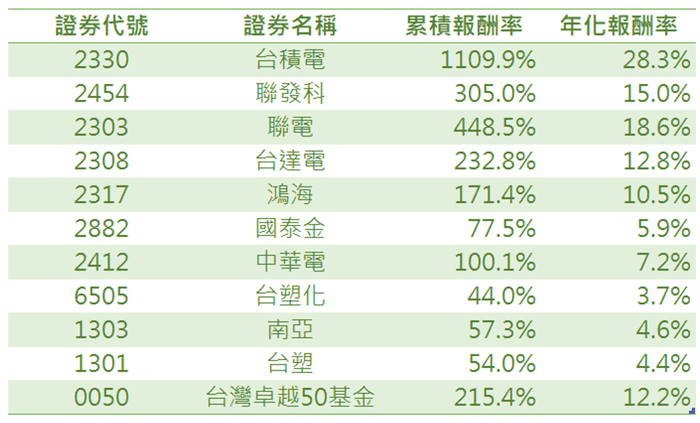

台灣企業並不是只有台積電具備不錯的績效,上市公司以總市值排名前10名的企業,表現幾乎都不錯。表1列出了這幾家公司最近10年(2011/4/13~2020/4/13)的還原權息的投資報酬率,台積電名列前矛累積報酬率高達1109.9%,相當於年化報酬率28.3%,10檔股票中有6檔累積報酬率超過100%,只有國泰金77.5%、台塑化44.0%、南亞57.3%、以及台塑54.0%這4檔低於100%。而光是這10檔的總市值就佔了全部上市公司的47.3%。這幾檔股票也是大家耳熟能詳的績優股,顯示市值是個非常重要的指標。這也說明長期持有具有價值的股票,其獲利是驚人的。

表1:上市公司市值前10名,近10年績效

市值是股價乘上對外發行股數,其實反過來看更直觀,股價是市值除上發行股數,市場價值是由投資者認定的,就好像一塊大餅,而對外發行股數則是將大餅切成幾小份的意思,每一份就是每一股的價值。所以重點是餅要長大,也就是市值要長高,並不是一樣的大餅,份數切少一點,每一份的份量就比較大。

一般習慣用股價高低來排名次,也就是以切割後的小餅排列,因此大立光被稱為股王,若是用尚未切割的這塊大餅比較,台積電才是貨真價實的股王。大立光在2021/3/13的市值排名第13,市值占整個上市公司權重僅有0.87%,跟兆豐金、中信金是同等級,而第1名的台積電權重則高達30.6%,這就是為何會被稱為護國神山的原因。

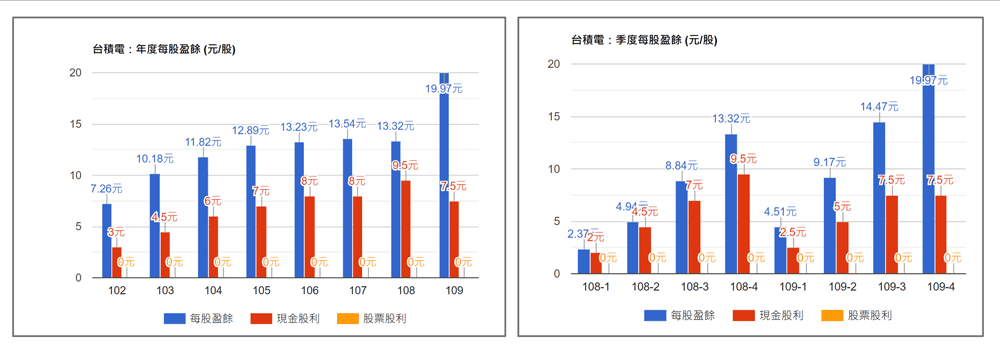

總市值要長大企業的盈餘就得愈來愈多,這塊餅才會愈來愈大。圖1左邊的圖是台積電最近8年的獲利,藍色直條為每一年的每股盈餘(EPS),紅色直條為現金配息,2019的EPS 只有13.32元,而2020年的EPS為19.97元,成長了約50%,若是從2013年的每股盈餘7.26元算起,成長了175%。台積電這一波的漲幅從400元漲到600元,只不過反應盈餘的成長。這是很簡單的道理,市值是需要盈餘來支撐,否則就會出現泡沫。未來若是盈餘沒有跟上股價,市值自然也會跟著回檔。市場雖然可以炒作,但終歸還是有基本道理可遵循。

圖1:台積電每股盈餘成長快速

市值的排名其實就是投資者用鈔票去投票的結果,市值愈高就代表投資者願意用較高的價格持有這家公司股票,也是市場上公認愈有價值的股票,也是挑選價值型股票的指標。既然這樣,能把價值投資發揮更淋漓盡致的,就是市值型ETF了,一次就持有國內市值權重80%內的所有股票,投資者連挑選這道程序都免了,也不需要一段時間來淘汰表現較差的股票,我們所支付ETF的費用,就是雇用專家幫我們處理這些雜事罷了。

國內屬於市值型的股票ETF總共有7檔(表2),除了兆豐投信的藍籌30這檔之外,其中都是由元大投信及富邦投信發行,追蹤台灣50指數、MSCI台灣指數、以及ESG指數這3大類別。元大台灣50(0050)以及富邦台50 (006208)這兩檔,都是追蹤台灣50指數。元大MSCI台灣(006203)及富邦摩台(0057)都是追蹤MSCI台灣指數,而富邦公司治理(00692)及元大台灣ESG永續(00850)這兩檔,雖然追蹤的是不同指數,但都是屬於ESG類別的。

ETF實質上就是指數型基金,只不過跟基金的交易方式不同而已,只要追蹤的指數一樣,績效當然也會一致,從表2的1年、3年、5年的績效,也可以知道持有0050跟006208幾乎是一樣的,持有006203及0057這兩檔的績效也是一樣。表中的績效是扣除費用率後的年化報酬率,我是節錄自晨星(Morningstar)網站。

國內市值型ETF雖然有這3大類,但幾乎是大同小異,原因跟80/20法則很類似,就是80%的市值權重是由20%的股票檔數所貢獻,國內上市公司總共有923檔,然而排名前95檔就占了80%的市值權重,排名前50檔就占了70.5%的市值權重,其中光是台積電一檔就占了30.6%。台灣50指數權值股50檔,MSCI台灣指數權值股76檔,台灣永續指數69檔,而公司治理100指數100檔,以上市公司市值排名50名至100名權重只有約10%的差距,也難怪這幾檔的表現都差不多。

投資台股真是太簡單了,就是挑選具有價值的股票,然後長期持有。愈有價值的股票總市值愈高,所以市值型ETF更是絕品,只要一檔就可以持有全部高價值個股。雖然有許多檔市值型ETF,因為國內高價值型個股太過集中,所以不論持有那一檔都會有不錯的表現,雖然目前略有差距,也無法判斷哪一檔比較好,只不過是是機運而已。

表2:國內市值型ETF績效(至2021/4/14)

| ETF名稱 | 證券代號 | 1年年化報酬 | 3年年化報酬 | 5年年化報酬 | 追蹤指數 |

|---|---|---|---|---|---|

| 元大台灣50 | 0050 | 75.37% | 23.03% | 20.51% | 台灣50指數 (FTSE TWSE Taiwan 50 Index) |

| 富邦台50 | 006208 | 75.72% | 22.77% | 20.93% | |

| 元大MSCI台灣 | 006203 | 76.25% | 22.78% | 20.59% | MSCI台灣指數 (MSCI Taiwan Index) |

| 富邦摩台 | 0057 | 76.33% | 22.06% | 19.82% | |

| 兆豐藍籌30 | 00690 | 17.91% | 11.99% | - | 藍籌30指數 (臺灣指數公司) |

| 富邦公司治理 | 00692 | 71.95% | 21.18% | - | 公司治理100指數 (臺灣證券交易所) |

| 元大臺灣ESG永續 | 00850 | 71.63% | - | - | 臺灣永續指數 (台灣指數公司與FTSE合編) |

資料來源:morningstar網頁