槓桿ETF也能用作資產配置

日期:2021-03-15

深受國人喜愛的台灣50 ETF(0050),至2021/1/15為止10年的獲利確實驚人,累積報酬率高達198%,也就是投入10萬元可以有20萬元的獲利,這樣的績效也相當於每年以11.5%複利方式成長。如果當年有發行美國債券ETF,就可以用0050跟美債ETF搭配起來,最後的績效會比單獨持有0050更好。在Smart智富月刊268期怪老子專欄的《債券遠比想像的更重要》這篇文章中,我的論述是持有0050還不如持有0050及00679B的組合,再用財務槓桿提升報酬率,就可以獲得比0050更高的報酬率,而風險卻跟0050一樣。

財務槓桿就是持有的資產比投入金額還要高,簡單說就是貸款投資,例如投入50萬元,再貸款50萬元,總共100萬元買入0050及00679B的組合。持有的資產金額為100萬元,但是投入金額只有50萬元,當資產漲了10%就有10萬元獲利,但是投資者只投入50萬元,相當於20%的報酬率。同樣的,若資產僅虧損10%,投資者損失也會變成20%,也就是獲利及虧損都會被放大2倍,波動程度當然也會更高。

貸款對一般的投資者而言,確實有一定程度的門檻,還好在目前金融工具非常發達,即使不用有實際貸款行為,也能擁有財務槓桿。例如股票代號00631L這檔元大台灣50正2,每日報酬為元大台灣50的兩倍,相當於2倍的財務槓桿,而00680L這檔是元大美債20正2的ETF,每日的報酬會是美債20年的兩倍,也是使用了兩倍財務槓桿。

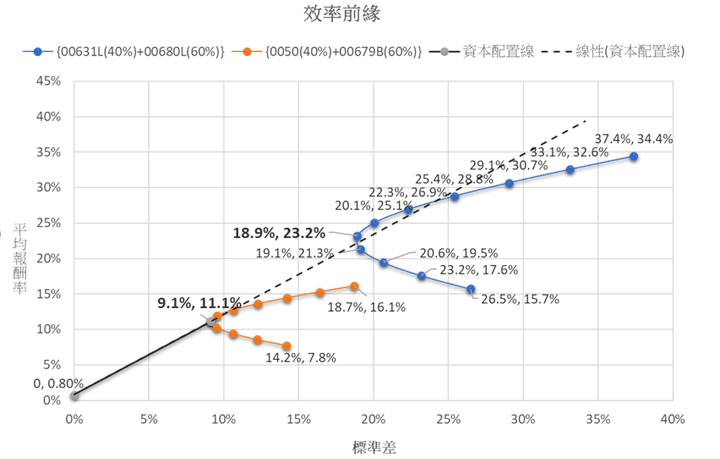

有了這些特質的金融工具,使用起財務槓桿就簡單了,用台灣五十正2跟美債20正2相互配置,其效果跟原型ETF配置加上2倍財務槓桿是一樣的。圖一的藍色曲線就是股債正2配置的效率前緣,最右上的圓點代表100%台灣50正2,每往左偏一點台灣50正2就少10%,相反的美債20正2多了10%,一直往左會遇到轉折點,也就是這兩項資產組合最低波動組合,就是40%的台灣50正2加上60%的美債20正2,股債比40%/60%,可以看到這樣的組合,平均報酬率為23.2%,而標準差為18.9%。

表一列出了編號A:{台灣50(100%)} 、編號B:{台灣50(40%)+美債20年(60%)}、編號C:{台灣50正2(40%)+美債20正2(60%)}這三組資產,最近3年(2017/12/1~2020/12/1) 的累積報酬率、年化報酬率、平均報酬率以及標準差。以下編號A簡稱0050,編號B簡稱「股債原型」,編號C簡稱「股債正2」。累積報酬率及年化報酬率只看最後的結果,也就是期初跟期末淨值的報酬率。而平均報酬率及標準差則是過程,評估冒了多少風險才得到這樣的績效。

圖一橙色曲線就是股債原型的效率前緣,可以看出編號B的股債原型組合{0050(40%)+00679B(60%)}跟定存的延伸線,又稱為資本配置線,非常接近表一中編號C的股債正2組合。股債正2組合不是海底撈針隨機配置挑選,而是利用這原理做出來的。

從表一可以看出A組 0050的標準差,跟C組的股債正2組合相當,0050為18.7%,而股債正2為18.9%。平均報酬率就很不一樣了,0050只有16.1%,而C組的股債正2為23.2%,比起0050多上許多。不只平均報酬率如此,這段期間股債正2組合累計報酬率高達90.2%,年化報酬率23.9%,而0050累積報酬率卻只有53.7%,年化報酬率15.4%,跟平均報酬率很接近。

許多人看到台灣50正2,直覺上當股市遇到大跌時就會慘跌。沒錯,單獨一檔台灣50正2的平均報酬率為34.4%,但是標準差也高達37.4%,但是當加入了美債20正2這檔ETF,組成了C組的股債正2後,標準差就減低至19.1%,跟0050的波動度差不多。也就是說,個別的台灣50正2及個別的美債20正2波動都很大沒錯,但是組合起來就不是了。

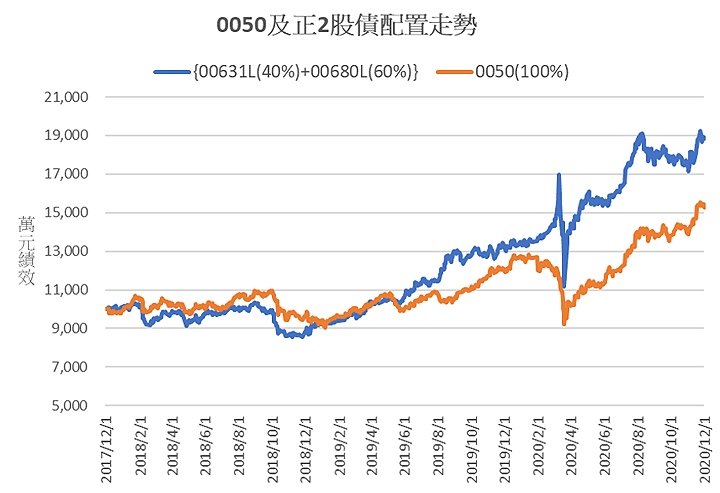

圖2同時比較了0050及編號C的股債正2走勢圖,橙色線條是0050,藍色線條是股債正2的編號C組合,可以看到波動的程度兩組幾乎沒有差別,雖然在2020/3/19股市大跌時,也是有跌幅,看起整體跌幅也差不多跟0050一樣,而股債正2組合績效卻是遙遙領先。

編號C組合看起來很好,可是台灣50正2或美債20正2的ETF,實際上是用期貨實現的。有人質疑期貨有期限的,到期就會強迫結算,等於每次到期時就得轉單,交易費用會比較高,造成基金總費用率過高。經查詢台灣50單日正向2倍基金在2020年的總費用率為1.33%,確實高於0050所屬台灣卓越50基金的0.43%,不過高總費用率並不是來自交易費,而是經理費用高達1.0%才是主因。美債20正2的基金總費用率更是驚人1.81%,比起原型美債20年基金只有0.26%的總費用率,多出了1.55%,其中經理費率佔0.72%,另外其他費用率也佔了0.85%,佔這檔基金費用的大宗,跟交易費用沒有關聯。不過總費用率過高也是事實,看起來將來是有調降空間的。

除此之外,金管會也曾經警告投資人,這類槓桿型ETF不適合長期投資,只適合短線操作,這跟本文似乎有所牴觸。我對金管會的呼籲並不完全贊同,不是所有槓桿型都一樣,反向槓桿的ETF確實不適合長期持有,但是對正2這類的ETF,長期持有並沒有問題,只是對波動風險必須有相當程度了解才行。

這篇文章的目的並非推廣具槓桿倍數這類的ETF,而是表達資產配置並不僅限於原型資產的組合,我希望讓大家理解股債配置除了降低波動之外,還可以透過財務槓桿提升報酬。資產配置降低波動風險的特性,對風險承受度低的退休族群當然很受歡迎,但是同時也會降低平均報酬率,導致風險承受度高的年輕族群的排斥。然而資產配置精隨不是這樣,透過財務槓桿放大報酬,雖然波動風險也會增加,但是報酬率增加的更大,這才是重點。

報酬率跟波動風險是可以調整的,可以透過財務槓桿放大,也可以透過定存組合來縮小風險及報酬,達到各類族群的需求,這才是資產配置重要的地方。

表一:各項資產組合之報酬率、標準差及夏普比率

| 編號 | 資產組合 | 平均報酬率 | 標準差 | 累積報酬率 | 年化報酬率 |

|---|---|---|---|---|---|

| A | 0050 (100%) | 16.1% | 18.7% | 53.9% | 15.4% |

| B | 0050(40%)+00679B(60%) | 11.1% | 9.1% | 39.4% | 11.7% |

| C | 00631L(40%)+00680L(60%) | 23.2% | 18.9% | 90.2% | 23.9% |

資料來源:美國雅虎(Yahoo US)下載的歷史調整後收盤價(Adj Close),日期為2017/12/1~2020/12/1。

圖一:股債正2及股債原型的效率前緣

圖2:0050及正2股債配置之走勢圖