退休金如何做資產配置?

日期:2021-02-24

退休前的規劃與退休後實際的狀況確實會有落差,尤其是每年的投資報酬率,跟當時規劃的一定不一樣,那麼退休金該用多少報酬率規劃才算是合理,規畫時有考慮到必須承擔多少風險嗎?以及投資標的該如何配置,才能達到與規畫一致的報酬率,這些問題都是退休後實際必須克服的問題,不能不好好理解。

先從規劃談起,退休該準備多少的金額,取決於退休後每月的生活費、通貨膨漲率、退休年齡以及投資報酬率。用下列的Excel公式就可算出金額。

=-PV((平均年報酬率-通貨膨漲率)/(1+通貨膨漲率),年數,每月生活費*12,0,1)

這公式假設每年提領的金額都會以通貨膨漲率成長,通貨膨漲率可以參考過去10年平均每年約1.0%,年數是退休至身故,我建議用100歲減去退休年齡,若65歲退休就是35年,60歲退休就40年。每月生活費每個人都很不一樣,有人粗茶淡飯就可以,有人要每天山珍海味及每季出國旅遊,就看個人的規劃。其中最敏感的參數,莫過於投資報酬率,投資報酬率愈大,所需的退休金額就可以愈少,但是伴隨的就是風險也會愈大。

例如65歲時退休,每月生活費5萬元,通貨膨漲率以1.0%預估,不同投資報酬率狀況下,所需準備的退休準備金就不一樣,表一依上述公式計算所得到的結果。若投資定存每年報酬率只有0.8%,所需準備的退休金得要約2,172萬元,若投資報酬率為6.0%,退休準備金只要約1,038萬元,兩者相差了一半。當然如果年報酬率為10%時,只需要約696萬元,只是風險會過大,我建議以6.0%規劃會比較務實。

表一:不同投資報酬率所需準備金額

| 投資報酬率 | 退休準備金 |

|---|---|

| 0.8% | 21,724,041 |

| 2.0% | 17,849,562 |

| 3.0% | 15,343,794 |

| 4.0% | 13,333,028 |

| 5.0% | 11,705,143 |

| 6.0% | 10,375,610 |

| 7.0% | 9,280,290 |

| 8.0% | 8,370,204 |

| 9.0% | 7,607,706 |

| 10.0% | 6,963,671 |

這些都屬於規畫面,接著就是落實報酬率為6.0%的標的。雖然要找到一項資產剛好符合6.0%很困難,但是只要利用資產組合,很容易就可配置出適合自己的平均報酬與風險。其中風險很重要卻很抽象,用機率學的標準差衡量是比較科學的方式,也是投資學上對風險的定義。

所謂的風險就是每一年實際發生的報酬率會不一樣,但會落在平均報酬率附近,某些年度比平均報酬率多,某些年度少於平均報酬率,偏離平均值愈遠就代表風險較大,而標準差就是用來描述偏離平均報酬率的程度。根據常態分佈,只要平均報酬率及標準差兩個參數,就能估計報酬率的可能落點,68%的機率落在偏離平均值正負一個標準差的範圍,也就是平均報酬率減掉1個標準差,以及平均報酬率加上1個標準差的範圍,而95%機會落在平均值正負兩個標準差的範圍。

先看看追蹤台灣50指數的ETF,例如元大的0050(表2編號A資產組合),在2017/12/1~2020/12/1期間年平均報酬率高達18.1%,但是標準差不小19.8%。也就是有68%的機率落在-1.6%~38.0%之間,95%機率落在-21.4%~57.8%之間,偏離平均報酬率的幅度確實很大。

另外20年期美債的ETF,例如元大的00679B(表2編號B資產組合),這檔ETF在同期間年平均報酬率只有6.6%,但是標準差卻也不小13.9%。也就是有68%的機率落在-7.3%~20.5%之間,95%機率落在-21.2%~34.4%之間,平均報酬率小很多,而偏離平均報酬率的幅度確實很大。

這兩檔ETF如何比較,只要看夏普比率(Sharpe Ratio)就知道了,夏普比率是將平均報酬率扣除掉無風險報酬率後的超額報酬,再除上標準差,也就是每承擔一份風險可以獲得多少報酬,公式如下:

夏普比率 = (平均報酬率-無風險報酬)/標準差

無風險報酬在學術上有嚴謹定義,但實務上用定存就可以。定存目前年報酬率只有0.8%,所以0050的夏普比率為0.88 【(18.2%-0.8%)/19.8%】,00679B(編號B)的夏普比率為0.42,顯然選0050會比較好。但還可以用部分0050及部分00679B配成另一組資產,例如一半0050一半00679B的組合(編號C),平均報酬率為12.4%,標準差為10.3%,夏普比率卻能達到1.12,比個別0050還要高,這才是債券型資產真正的魅力,摻入了00679B,才能夠提升0050的夏普比率。

表2:不同資產配置之夏普比率

| 編號 | 資產組合 | 平均報酬率 | 標準差 | 夏普比率 | 68%機率 | 95%機率 |

|---|---|---|---|---|---|---|

| A | 0050 (100%) | 18.2% | 19.8% | 0.88 | -1.6%~38.0% | -21.4%~57.8% |

| B | 00679B (100%) | 6.6% | 13.9% | 0.42 | -7.3%~20.5% | -21.2%~34.4% |

| C | 0050(50%) + 00679B(50%) | 12.4% | 10.3% | 1.12 | 2.1%~22.7% | -8.2%~33.0% |

| D | 定存(72%) + 0050(28%) | 6.0% | 6.1% | 0.86 | -0.1%~12.1% | -6.2%~18.3% |

| E | 定存(9.4%) + 00679B(90.6%) | 6.0% | 12.7% | 0.41 | -6.7%~18.7% | -19.3%~31.4% |

| F | 定存(58%)+0050(21%)+00679B(21%) | 6.0% | 4.7% | 1.10 | 1.3%~10.7% | -3.5%~15.4% |

編號A、B、C資產的夏普比率,以編號C的一半0050及一半00679B最好,雖然夏普比率最高,但是標準差也高達10.3%,並不是很適合退休族群。這時只要使用定存跟風險性資產搭配,就能等比例的降低整組資產的平均報酬率及標準差,定存比率愈高,標準差就愈低,但是平均報酬率也會愈低。

定存也可以跟0050或00679B搭配,降低資產的標準差,只是平均報酬率也會跟著降低。例如表2編號D資產,就是72%的定存,及28%的0050,以目前定存投資報酬率0.8%計算,資產的平均報酬率就會降至6.0%,而標準差也會降至6.1%。表2編號E資產,是以9.4%定存加上90.6%的00679B,也可會得到6.0%平均報酬率,只是標準差仍高達12.7%。而表2編號F的資產,58%定存加上21%的0050及21%的0679B,也是平均報酬率6.0%,但是標準差卻可以降至4.7%。編號D、E、F這三組資產都透過定存將平均報酬降至6.0%,但是夏普比率最高的還是編號F資產,標準差最低。

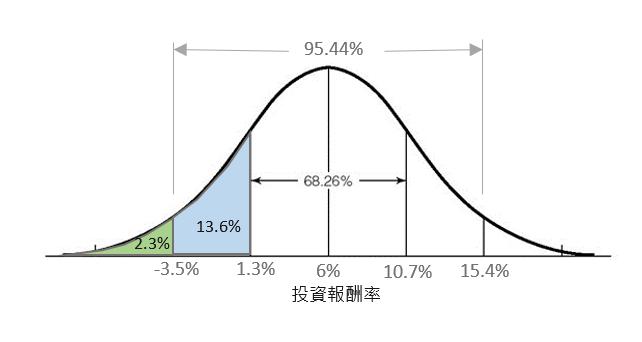

所以表2編號F最適合作為退休資產組合,平均報酬率6.0%,依照表一規劃,所需要的退休準備金為1,038萬元。退休時根據F資產組合,將602萬元(58%)投入定存,218萬元(21%)投入0050,剩下的218萬元(21%)投入00679B,這樣的資產組合可以獲得6.0%的平均報酬率,標準差4.7%。而且實際報酬率分布會落在6.0%附近,有68%把握會在1.3%~10.7%之間,也就是將近七成不會虧損。而且報酬率有95%的機率落在-3.5%~15.4%之間,往壞的方面看,如圖1所示,報酬率落在1.3%及-3.5%之間的機率只有13.6%,報酬率小於-3.5%的機率也只有2.3%。當然也有好的一面,報酬率落在10.7%與15.4%之間的機率也是13.6%,高於15.4%的機率也是2.3%。

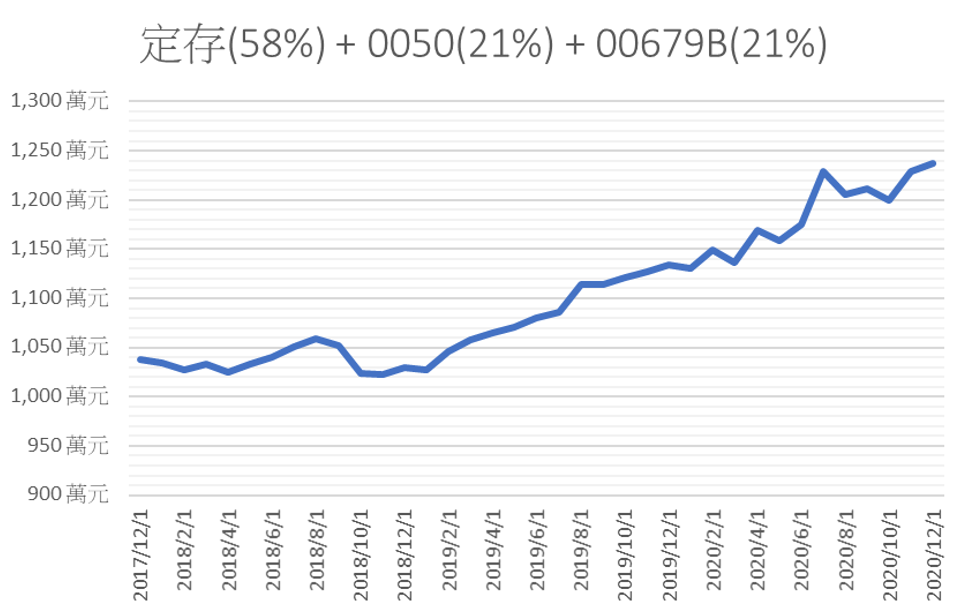

圖1:編號F資產的報酬率的機率分布圖

圖2就是以編號F資產架構的退休資產組合走勢,走勢確實往上且波動很小。即便波動再怎麼小,報酬率每一年還是會不一樣,也有機會是虧損的,這時只要透過保險公司的利變型年金概念,動態調整每年可提領的金額,就可以保證至100歲退休金都足夠。至於該如何動態調整,就靜待下回分曉了。

圖2:定存及股債配置的資產走勢平穩許多