架構高夏普值的資產組合

日期:2020-09-02

吃了一頓既美味服務又不錯的餐點,可惜就是貴了些。這頓飯雖然不錯,但是性價比卻不好。性價比(Cost Performance Ratio)是說一項商品或服務是否物廉價美的指標,就是將取得的價值除上價格,就是每一塊錢買到多少價值的意思。投資界的夏普值也有類似的意涵,就是每承擔一份的風險,可以獲得多少超額報酬。投資報酬率雖然高,但是承擔的風險也相對大,整體價值就不夠高。同樣的報酬率,就該選夏普值愈高的資產。除了選擇高夏普值的資產之外,也可透過資產配置原理得到較高夏普值的資產組合。

每次看到某人年賺200萬元配息這樣的消息,我通常都嗤之以鼻,因為每年領200萬元配息跟每年領10萬元配息,投資績效是沒有辦法比較的,還要看投資金額而定,如果投入1億元資金,每年200萬元的配息,配息率2%有何稀奇。而投入100萬元,每年就有10萬元的配息,配息率相當於10%。顯然,從配息率的角度來看,10萬元配息這組資產有較好的表現,這組資產如果投入一億元的話,配息就會有1,000萬元。投資不能只看獲利大小,還得看投入資金而定,所以通常都看比率才有意義。

投資報酬率也是一樣,當A組資產的投資報酬率為15%,B資產投資報酬率為8%,也沒有辦法直接認定A組資產的表現比B組資產好,因為報酬是承擔風險得來的,高風險高報酬就是這意思,所以到底哪一組表現的比較好,還得看承擔的風險有多大,就是每承擔一份風險可以獲得的報酬率,也就是夏普值的定義。計算一組資產的夏普值的公式如下:

夏普值 = (資產報酬率 – 無風險報酬) / 風險

公式中資產報酬率減掉無風險報酬,稱為超額報酬或額外報酬,是承擔風險獲得的報酬。無風險報酬在投資學上有嚴謹定義,對散戶來說不用那麼精準,我習慣以定存的年利率代替。風險一般以統計學的標準差衡量,就是實際報酬率偏離平均值的程度,標準差愈大代表離平均值愈遠,也就是波動愈大,標準差愈小代表報酬率愈接近平均值,所以標準差必須搭配平均報酬率才有意義,平均值變動正負一個標準差的大小,機率是68%,變動正負兩個標準差的大小機率為95%。

例如下表列出了iShares的IVV及IEF最近3年的資料,IVV是追蹤S&P 500指數的ETF,而IEF是追蹤ICE 美國公債 7-10年指數的ETF,追蹤這兩個指數的ETF台灣元大投信也有發行。IVV平均報酬率11.5%、標準差16.6%,那麼偏離平均值兩個標準差的範圍-21.7%~44.7%。解讀的方式是IVV明年的報酬率會是多少不知道,但是有95%的機率會落在-21.7%及44.7%之間。而IEF平均報酬率6.6%,標準差5.4%,偏離平均值兩個標準差範圍-4.2%~17.4%,最壞不過虧損4.2%,但也有可能有17.4%獲利,可見IEF波動幅度比IVV小了許多,也可以說IEF風險較小。

可以看到IEF的平均報酬率只有6.6%,比IVV的11.5%還要小,但是IEF的夏普值1.04卻比IVV的0.63還要大,也就是說以每承擔一份風險的報酬率,IEF其實比IVV還要大。

表一:至2020/6/30止,IVV及IEF之夏普值

| 證券代號 | 平均報酬率 | 標準差 | 95%機率的範圍 | 夏普值 | 相關係數 |

|---|---|---|---|---|---|

| IVV | 11.5% | 16.6% | -21.7%~44.7% | 0.63 | -0.50 |

| IEF | 6.6% | 5.4% | -4.2%~17.4% | 1.04 | |

| K資產 (20% IVV, 80%IEF) | 7.6% | 3.9% | -0.2%~15.4% | 1.70 | - |

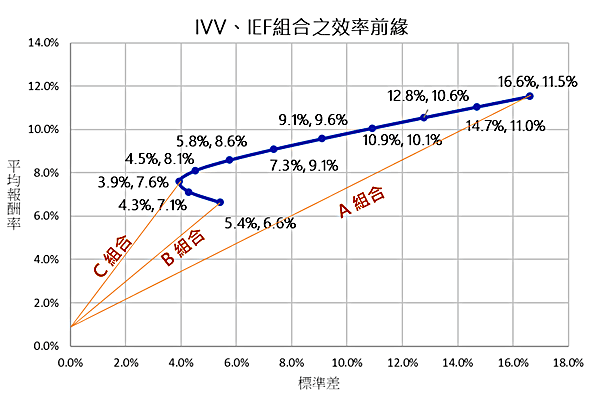

如果將IVV與IEF合起來成為一組資產,因為兩項資產相關係數高達-0.50,具有相當程度的負相關,非常合適資產組合。圖一藍色的曲線就是這兩檔組合起來的效率前緣(efficient frontier)曲線,水平軸為標準差,而垂直軸為平均報酬率,曲線每一點代表不同比例組合所得到的平均報酬率與標準差。曲線最右邊是100% IVV、0% IEF,愈往左下走IVV比例愈低,相對IEF比例也愈大,平均報酬率會跟著下降,但是標準差也會跟著減低,當IVV比例愈小時當IVV比例低於20%時,曲線開始往右轉回來,而且是往下走,也就是平均報酬率降低了,但標準差增高了。理性投資者不會選擇轉折後的部分,這部分相同的標準差還不如選擇轉折之前的上緣,因為有較高的平均報酬率。最後曲線到了左邊最終點全部都是IEF的組合。

圖一20% IVV、80% IEF這個組合,平均報酬率為7.6%,標準差3.9%,夏普值高達1.70,顯然比單獨IVV或IEF還要高,就稱為K資產。用定存及K資產又可搭配另一新的組合,可以配置成任一需求的風險。目前定存平均報酬率1.0%,可以看成是零風險,標準差為0,不管是IVV或IEF或效率前緣任何組合,只要跟標準差為0的資產組合,都會是直線。定存比例愈高,新組合的標準差就愈低,到了最左邊就全部定存,所以平均報酬率1%,標準差0。

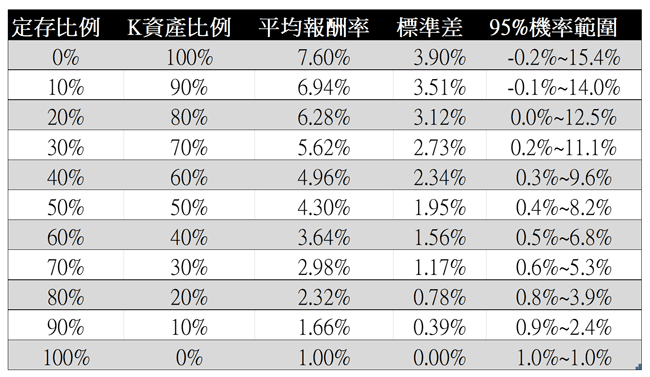

圖一A組合是IVV跟定存搭配後新的效率前緣,B組合是IEF跟定存搭配,而C組合是K資產跟定存搭配的效率前緣,顯然C組合的夏普值最高,也是當中最好的組合,因為相同標準差,C組合的平均報酬率最高。K資產的標準差3.9%,平均報酬率7.6%,只要定存比例夠高,B組合或A組合也可以搭配出3.9%標準差的資產,但是平均報酬率就會比K資產的7.6%還要低。

K資產的夏普值最高,所以用K資產跟定存的C組合夏普值也最高,如果單獨投資K資產,從平均報酬率及標準差可以知道,每年的報酬率出落在-0.2%~15.4%的機率為95%,比效率前緣其他組合都還要好。如果希望更小的風險組合,只要增加定存比例即可,不同定存與K資產的配置如表二所示,例如配置30%的定存及70%的K資產,那麼新組合的標準差只有K資產的70%,也就是2.73%【=3.9*0.7】,平均報酬率就是兩資產的加權平均5.62%【=1%*30%+7.6%*70%】,兩個標準差的範圍只有0.2%~11.1%,雖然每年報酬率會有變動,但還不致於虧損,卻有機會有11.1%的報酬率,這種高夏普值的組合真是太適合退休族群。

圖一:IVV與IEF組合之效率前緣

表二:C組合之平均報酬率與標準差