如何檢視每股盈餘的「純度」

日期:2020-03-01

衡量股價高低最簡單的方式就是本益比法,比較低的本益比代表股價愈便宜,然而本益比等於股價除上EPS (每股盈餘),公式中的EPS必須年年都會產生才有意義,否則判斷就會失準。

本益比真正的意思是投資回本的年數,例如中華電每年EPS為5元,若是以100元股價買入,本益比為20倍,也等於這項投資20年還本。所以關鍵字是「每年」都獲利5元,然而EPS除了本業的獲利之外,還包括了業外的收益,其中只有本業獲利才能源源不斷,業外通常只有一次。所以EPS本業獲利的比例愈高,本益比愈值得信賴。我用黃金純度來比喻,戲稱EPS中含有本業獲利愈多,黃金的純度就愈高。

業外收益或損失通常是一次性的,並不會每年或每季都有。存股標的除了強調獲利穩定之外,若能夠一年比一年多就更好了,能滿足這條件只能靠本業,業外收益或損益都只能看成當年或當季多出來的,是無法源源不斷的。企業唯有具備市場競爭優勢,獲利要能夠穩定,而企業的競爭力則看是否擁有堅固的護城河。例如統一超具備規模優勢,台積電除了技術優勢之外還多了規模優勢,大立光也是具備技術優勢,這些優勢就好似護城河一樣,讓敵人難以進攻。

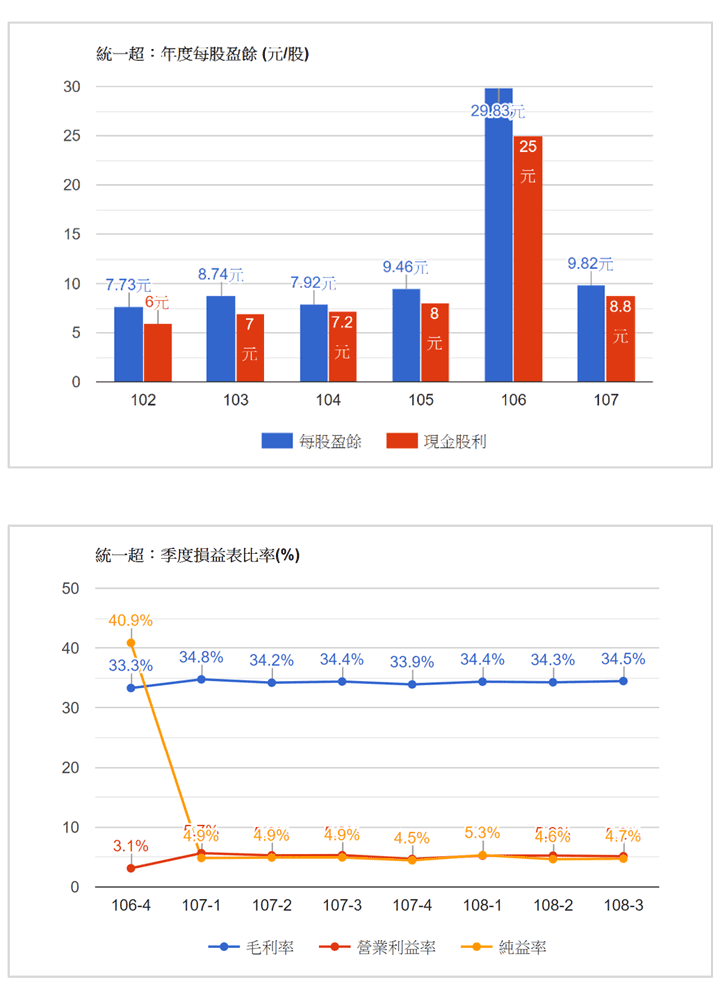

統一超主要營收來自於7/11超商,目前店家數量已經到達5,459家,比起最大競爭者全家店家數量3,394家,足足是全家的1.6倍。經濟規模就是統一超的護城河,經濟規模愈大愈有成本優勢,以及品牌能見度,這也是統一超獲利穩定的原因,從圖1(上)可以很清楚看到,統一超每年的EPS平均都落在8元上下,且呈現緩步上揚趨勢,只有在民國106年突然跳到29.83元,107年每股盈餘又回到9.82元。

正常的企業盈餘不會有太大變化,除非有重大事件發生,這時觀察損益表上各項比率就知道原因了,圖1(下)是統一超的損益表各項比率,藍色線條是毛利率,紅色線條是營業利益率,而橘色線條是純益率,這三條線幾乎都是平的,說明了這幾年沒有太大變化,而且純益率幾乎跟營業利益率重疊。營業利益率是本業損益佔營收的比率,而純益率是本期淨利佔營收比率,而本期淨利是營業利益再加上業外損益及扣除所得稅後的淨利,所以純益率通常都比營業利益率小一點。統一超確實也是這樣,只有在106年的第4季,純益率突然跳升至40.9%,而當季的營業利益率只有3.1%。看到這裡就很清楚必然受到業外收益的影響,細看財報的附註就可以知道是因為出售星巴克股權的獲利。很顯然的,這個業外收益並不會年年有,所以統一超主要的價值在於每年8元的EPS,而這業外收益只是錦上添花而已。

圖一:統一超年度每股盈餘及現金配息

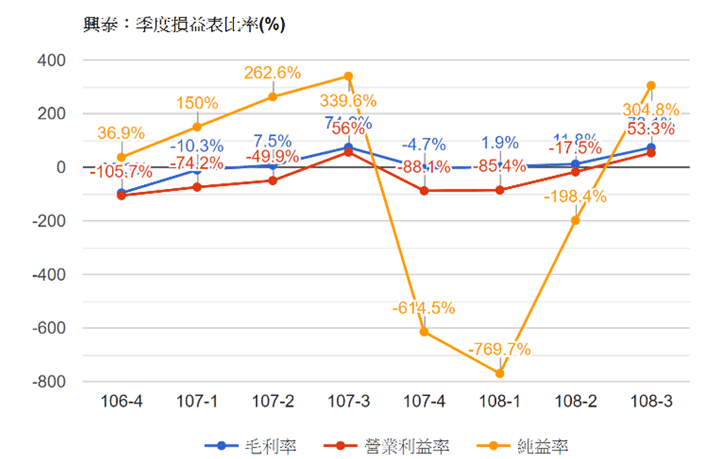

還有一種股票,幾乎每一季的純益率都比營業利益率高出很多或低很多,顯然這類型的股票其獲利主要來自於業外。例如圖2這檔興泰(1235),營業利益率長期都是負值,代表本業不只沒賺錢還虧了不少,107年度的純益率前3季分別為150%、262.6%、339.6%,竟然淨利比營收還要多,而且還多出好幾倍,這不是業外收益甚麼才是業外收益呢。當時許多人看到這樣的表現如獲至寶,然而好景不常,該年度第4季就開始出現虧損,接連3季純益率分別為-614%、-769.7%、-198.4%,虧損幅度大到驚人,還好到了108年第3季又恢復到304.8%。

興泰的純益率就好像在坐雲霄飛車一樣,跟存股要求的穩定獲利背道而馳,這是甚麼樣的企業,只要研究一下資產負債表就可以看出端倪。在108年度第3季金融資產就佔了總資產的93.73%,再加上1.14%的投資性不動產,總共加起來約95%,剩下約5%才是真正營運的資產,再扣除掉不動產、廠房及設備3.85%,現金、應收帳款及存貨所占比例只剩約1%。顯然興泰將所有資源投入在金融資產上,這家公司好似一檔基金,持有多檔的股票,也難怪獲利的波動會大起大落。

圖2:興泰損益各項比率

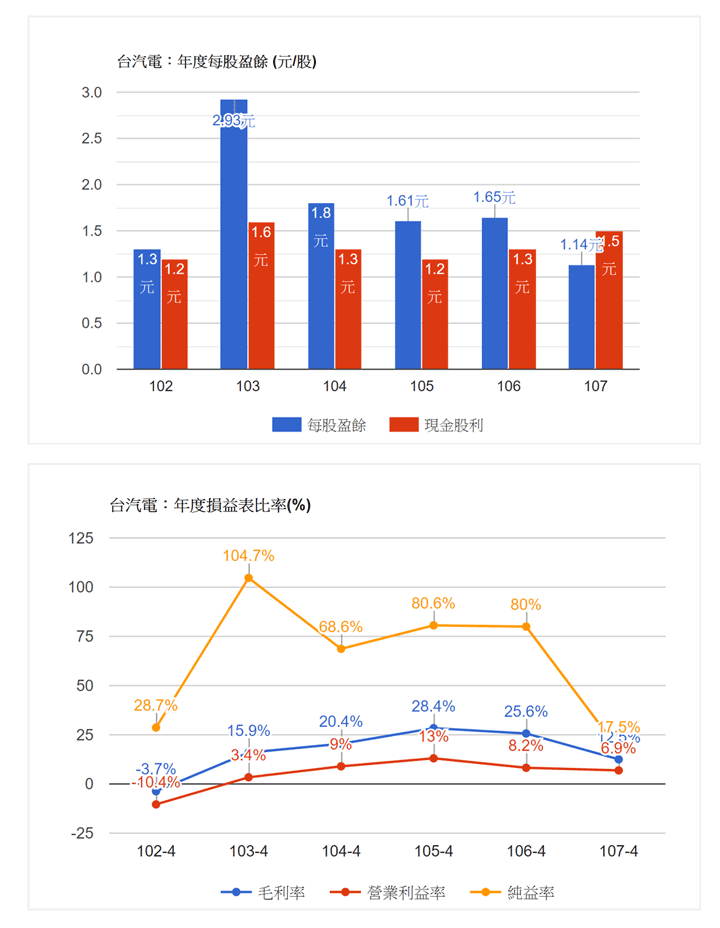

另外如台汽電(8926)這檔股票(如圖3),每年的獲利及配息也都不錯,但是純益率每年也都大於營業利益率,可見獲利還是以業外為主,從108年第3季的資產負債表上,非流動資產中的「採用權益法之投資」佔了總資產的69%,去年同一季還高達77%,所以損益表上純益率才會遠大於營業利益率。

台汽電總資產約183億元,權益法投資金額約126億元,透過附註可以看出詳細的公司名稱及持有金額,這些都是跟電力相關,也就是台汽電為主要控股公司,再投資大園汽電(股票代號8931,持有比例29.31%)、森霸電力(股票代號8391,持有比例43%)、星能電力(股票代號8392,持有比例40.5%)、星元電力(持有比例41.27%)以及國光電力(持有比例35%),持有比率因為都不到50%,才沒有跟母公司合併。但是大園汽電、森霸電力、星能電力的董事長都是台汽電的法人代表,尤其是這些子公司所發的電力也都只能賣給台電,可見這些公司是緊密結合的。若從損益表來看,這些公司的獲利被列為業外收益,其實並不盡合理。

唯有靠本業的盈餘才是穩固的獲利來源,綜合損益表將本業及營業外損益分開表列,也是基於這個道理。縱然透過損益表的比率分析,很快的就能分辨損益來自於業外或業內,只是實在有太多的例外,若沒有深入研究就有可能作出錯誤判斷,誤把好股票錯當垃圾,卻將不好的股票當成寶,要獲利可難了。

圖3:台汽電(8926)每股盈餘及損益比例