勞保老年給付該一次領還是月領

日期:2022-02-02

現行勞保的老年給付分成「月領」與「一次領」兩種選項,月領真的有比較好嗎?一次領到的退休金,尚未用到的部分可以拿去做其他投資,萬一未來領到的年金被打了折扣,還會是月領比較好嗎?

要評估一次領好還是月領好,最簡單的選擇方式就是看每月領的金額,累積了多少年之後可以比一次領的金額還要多,然後評估到時還沒身故的機會有多高。

兩種老年給付我都用勞保局的網頁試算一下,設定平均投保薪資都以最高金額4萬5,800元,年資40年計算,一次領的基數為50。試算結果一次領的金額229萬元整,而老年年金每月可以領2萬4,988元,兩項直接相除就是91.6月(7.6年),也就是領年金累積7.6年就等於一次領的金額了。目前台灣的平均壽命為81.3年,若65歲退休,平均餘命只有16.3年, 7.6年顯然比平均餘命還要短很多。

但是一次領的金額不會馬上就用完,尚未用到的金額可以拿去投資,最差也會放銀行定存,所以直接相除所得到的年數,是假設一次領的金額只放在保險箱裡面,沒有任何投資。如果一次領的金額拿去投資,且每月提領金額不變的話,顯然月領就得更久才會追得上一次領,要多久可以追得上,又跟投資報酬率有關。

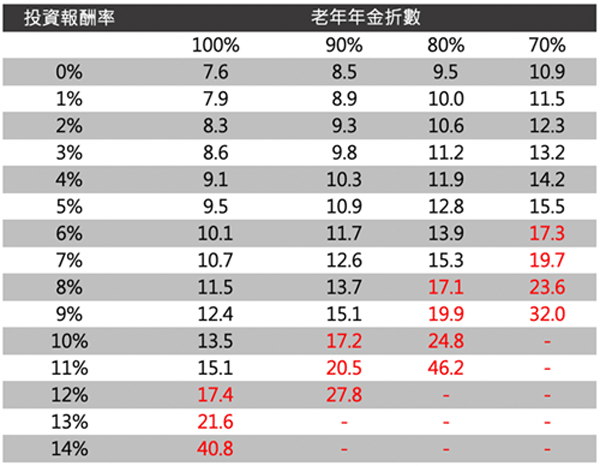

表1列出了一次領不同的投資報酬率,月領可以追上一次領的年數,紅色數字代表超過平均餘命16.3年。第1欄是一次領的投資報酬率,其他第2~5欄則是假設年金打折,可追上一次領的年數。先看沒打折的情況(左邊第2欄),很清楚的可以看到一次領沒有投資,只要7.6年就被領老年年金追上,若只會投資定存,因為報酬率只剩0.8%,也約莫7.9年就被追上。除非投資報酬率可以到每年12%,才會延長至17.4年才被追上。也就是在剩下平均餘命16.3年的條件下,除非把握有12%的報酬率,否則乖乖領年金實在划算許多。

許多人擔心勞保會破產,所以會選擇一次領。我想勞保真的任其破產的機會很低,最可能的處理方式是開源節流,一方面提升所繳的保費,另一方面降低年金提領金額,也就是打折的意思。左邊第3~5欄分別是年金打9、8、7折時,可以追上現在一次領的年數。年金打了折以後,追一次領時間就要比較久了。萬一真的打了7折,一次領的投資報酬率也必須高過6%,在有生之年才不會被月領追過。

所以結論很簡單,除非勞保真的破產,否則即便是年金打了七折,看起來還真的是領老年年金划算!

表1:勞保老年年金可追上一次金年數