持有市值型ETF 輕鬆打敗通膨

日期:2021-11-12

近日的通貨膨漲似乎節節進逼,有感於實際購買力愈來愈低,投資者該如何因應。其實通貨膨漲率一直都存在,投資策略不應該受到一時通膨的影響而改變,只要投資報酬率可以勝過通貨膨漲率,就不受通膨的威脅。

只是投報率要能夠勝過通膨的商品不多,大致上分為股票、債券及房地產。而房地產又因為金額過大,而且變現性過小,就先不於予考慮。剩下的就是投資股票型及債券型資產,只是許多人都認為股票及債券都是投機行為,尤其看過媒體報導許多人因為玩股票而家破人亡,對股票更是有戒心。

這些會弄到傾家蕩產的絕對是投機,雖然號稱股票投資,但實際上卻是做著類似賭博的短線操作,尤其是使用了高度的財務槓桿。真正的投資並不是這樣,而是跟企業家一樣,看準一個標的,不會買來賣去,投入資金後就不動如山,靠著營運獲利的配息,就有不錯的獲利。

這樣的投資方式也是近年很流行的存股,而我更推薦存股2.0,就是長期持有市值型的ETF,透過一籃子股票平均整體獲利及風險。

沒錯,投資確實有風險,但也因為承擔了風險才有超額報酬。銀行定存是非常安全不錯,但是年利率只有0.8%。而市場上一定沒有一個投資標的,風險程度跟定存一樣低,而報酬率卻高於定存的0.8%。如果這樣的商品真的存在,就沒有人會去存定存,銀行就會失去吸收資金的管道,勢必提升利率因應。這也是高風險高報酬,低風險低報酬的道理,沒有低風險高報酬這種商品的。

投資股票也沒有想像的恐怖,是有方法的,而且風險大小也是可以管理的。我舉一個簡單例子,如果有100萬的銀行定存,每年只能領8,000元利息。只要改成80萬元存定存,20萬元投資元大高股息ETF(0056),同樣投資100萬元,只是增加曝險部位20%,0056自成立以來平均配息率近5%。那麼一年後這投資組合可以獲得定存利息6,400元,0056配息10,000元,獲利共1萬6,400元。只看配息的話,這100萬元的配息率從0.8%提升至1.64%。

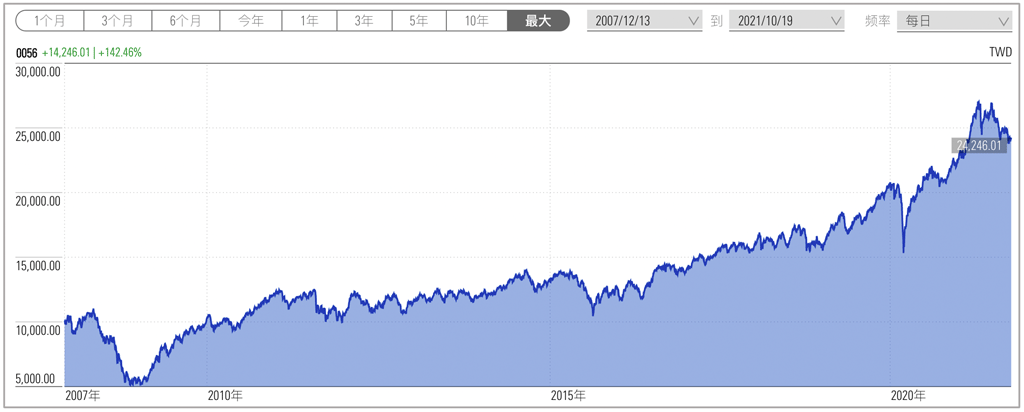

0056除了配息之外還有資本利得,根據晨星網站的資訊,以2021/10/19日為基準,持有10年的含息報酬率為8.28%,那麼以20%曝險部位來看,整體報酬率為2.30% (=0.8*0.8%+0.2*8.28%)。再以最最糟糕的情況來評估,假設投資0056真的成了壁紙,也還有80萬的定存,何來傾家蕩產之虞!更何況0056這檔ETF所持有的權值股,都是經指數公司篩選未來一年配息最佳的30檔個股,總不會30檔都變壁紙吧。看看圖一的含息績效走勢圖就知道,自成立以來長期趨勢往上,而且力道還不小。

隨著0056的曝險部位增加,整體報酬率也會增多,但是風險也會跟著增加。至於曝險部位該多少比例,就看個人可承擔的風險而定,最簡單的評估方式就是投資後可以睡得著覺的比例。以前若只敢投資定存的人,就先從10%的曝險比例開始,隨著投資經驗增加,再慢慢增加曝險比例即可。

圖一:0056自成立以來含息報酬走勢圖

圖片來源:晨星網站