勞保老年年金打5折?

日期:2022-02-28

勞動部原本於2020年底,提出勞保老年年金改革方案,卻於2020/9/17緊急喊卡,至今都無消無息,似乎感覺不到政府認真的看待這個事情。這一篇我要談的只有兩件事,第一件就是勞保基金的洞到底有多大,第2件若是年改最多會打幾折,讓眾多的勞工心中有個底。

從勞動部2022/1/14公布的精算報告中,很清楚的可以看出,到了2028年勞保基金餘額就會成為負值,也就是破產了。2021年的勞保基金期末餘額尚有7,683億元,怎會沒有幾年就破產了。原因就是每年的保費收入跟給付金額有相當落差。一般保險公司所收到的保費,為了能承諾未來理賠或給付,必須提列保險準備,顯然勞保基金並沒有這樣做,否則今天的勞保基金根本無改革問題。政府要求保險公司該做的事,自己竟然沒有做,看到了問題也沒看到積極的作為,更是令人痛心。

政府目前的做法只在2021、2022年撥補220億元及300億元,然而勞保基金的洞實在是太大了,這金額根本不足以填補。勞保基金的每年度的收支差額愈來愈多,2021年差額僅有465億元,所以用220億元或300億元撥補,可說僅僅是暫時止一些血。可是到了5年後(2026),差額上升至1,813億元,這時候就不是幾百億元可解決,10年後(2031)差額上升至3,554億元,20年後(2041)差額上升至6,826億元,30年後(2051)差額上升至8,410億元。

天呀,這樣的數字該如何解決呢!這不是累積差額喔,這是每年度的收支差額。30年後,每年收支差額8,410億元是什麼樣的數字,如果用2022年政府預算總支出2兆2,621億元來看,就是佔了2022年全國總預算的37%,所以也不用指望政府拿錢來填補這個大洞。

收支差額那麼大,為何不砍其他給付,卻只討論老年年金呢?勞保基金的支出有生育、傷病、失能、死亡及老年給付等各項給付,2011老年給付就佔了總給付的90.8%,50年後所佔比例稍低,也還高達88.5%,很清楚的就是改革老年給付才有效果。簡單說,過去政府畫了一個大餅卻無法實現,只好由當政者來處理善後。

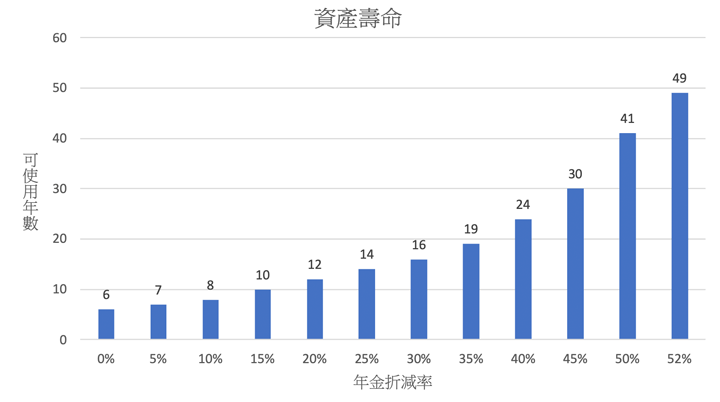

年金改革即然一定得做,問題是得砍幾折才夠?雖然我們沒有詳細資訊,但只要用勞動部委外的精算報告中的現金流量表,再進行試算就知道了。試算方式是將老年給付打折,然後算出資產壽命,就是多少年不會破產。如果保險費率不動,且平均每月薪資還是用最高60個月計算,那麼每月年金減少52%,就能夠維持50年不會破產。

圖一是試算後的結果,目前是2022年,若年金都不打折,僅能夠再使用6年,也就是2028年破產。即便老年年金折減 10%,也不過只能用8年,比沒折減多撐個2年。如果要有效果就得大幅折減,例如折減30%,就可以撐16年。若折減52%,也就是只剩原有年金48%的話,政府就可以高枕無憂49年。折減更多當然更有效,只是用原有的現金流量表算不出來了,因為這張表只有50年的資料,而且2021年已經過了,又少了一年,所以最多49年。

上述試算所使用的折現率/資產報酬率為4.0%,跟官方精算所使用的數字是一樣的,這是假設勞保基金餘額投資可以獲取的報酬率。改變這項數值對資產壽命影響不大,即便投資報酬率提升至5.0%,年金仍然得折減49%才足以讓基金存活49年,只比折減52%少了一點。更何況提升投資報酬率並非好的解方,會增加波動風險,退休金講究的就是資金的穩定度,我認為4.0%已經是極限了。

從這張圖可以看出,政府年金改革折減52%已經夠讓政府高枕無憂49年,至於折減20%則效用不大,我認為最可能的範圍應該落在30%~50%之間,勞工們心中應該有個底才好。勞保基金這個洞破得很大,而且愈來愈大,愈早補好愈容易填補,至於該怎麼做就考驗執政者的智慧了。

圖一:勞保老年年金少了52%,政府可以高枕無憂49年