盈餘推升的價差 一路上漲不回頭

日期:2021-12-13

對股票漲跌不夠理解的人,總認為股價總是漲漲跌跌,最後會回到原點,到時空歡喜一場。我年輕時也是這樣想,總認為投資股票跟賭博無異,尤其是股市大跌時期,看到有人玩股票導致家破人亡的新聞,更是讓我對股票心生畏懼。股價表面上看似沒有規律,但實際上卻是有跡可循,一路循著盈餘的脈絡往前走。

剛開始學習投資時,我就一直想知如何算出一檔股票值多少錢,否則又該如何判斷出價多少。看過不少投資學後,我才知道一項資產的價值,就是將未來每一筆回收現金的現值加總。而一檔股票未來可以回收多少是未知的,即便是長期投資,未來每一年可以拿回多少的配息,也是不確定的,那麼股價不是不能計算了嗎?

雖然股價無法精確計算,卻可以用經驗法則推算,即便未來可回收的現金配息無法知道,但從過去歷史配息推估,就可以用股息折現法估算一個數字。例如一檔股票未來每一年都會領到5元的配息,股價就可以用永續年金的公式評估,公式也很簡單:

股價 = 每股配息 / 要求報酬率

例如中華電(2412),自2016~2020的每股現金配息分別為4.94, 4.8, 4.48, 4.23, 4.31元,平均起來每年4.55元,若是要求的報酬率為每年5%,股價只值91元。以2021/11/12日收盤價112.5元反推,要求報酬率只有4.0%。這代表中華電未來每一年若都配息4.55元,用112.5元的價格買,投資報酬率為每年4.0%,用91元買則有5.0%的報酬率。因為市場當日成交價為112.5元,也就是市場上的投資者認定投資中華電,報酬率只要4.0%就滿足了。

上述公式也可以改寫成:

每股盈餘/股價=要求報酬率

只要要求報酬率不變,每股盈餘及股價比值就不該改變。這也意味每股盈餘若不變,股價就不會改變。中華電的盈餘就是因為都沒大幅變動,股價也只會在112元上下變動,而且變動幅度不會很大。除非中華電有另外新的投資項目,可以讓盈餘提升,否則股價就不會偏離過大。從上述公式也可以得知,股價除上每股盈餘就是本益比,相當於1/要求報酬率。

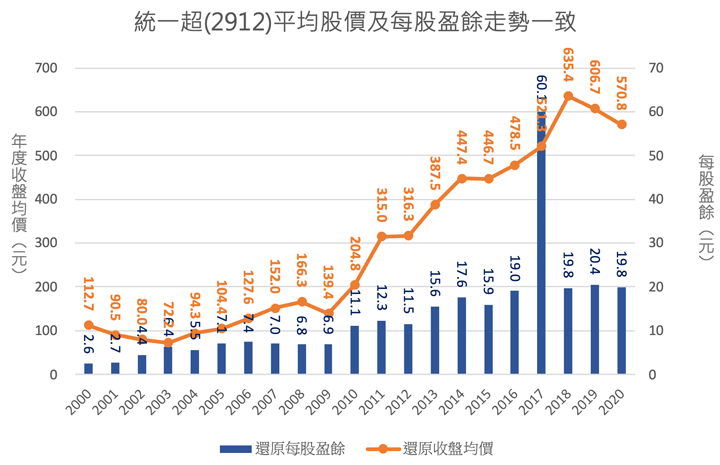

另外再看統一超(2912),主要經營的業務為便利商店,獲利金額跟7/11的店家數量明顯有關。從統一超網站得知,1995年的店家數量只有1,000家,到了2021年突破了6,000家。本期淨利也是等比例的成長,1995年時當年淨利11.2億元,而2020年淨利為102.4億元。這期間7/11店家數成長了6倍,而每年淨利成長了9.1倍。每股盈餘變多了,股價當然也會上漲囉。

然而,統一超每股盈餘(EPS) 2000年為2.6元,到了2020年9.9元,只有3.8倍的成長,再看2000年平均收盤價112.7元,2020年為283.5元,也只是2.5倍的漲幅,跟店家數及淨利不成比例。主要是沒有考慮配股的效應,2000年所持有的一張(1000股)股票,到了2020年含無償配股等於2,013股,也就是EPS及股價都要乘上2.013倍才正確。

所以2020年EPS 9.9元,但實際上到手卻相當於2.013股的EPS,也就是19.9元。股價也是一樣,當年一股112.7元,買入一張就是11萬2,700元。持有至2020每股平均價格為283.5,但是擁有2,013股,價值56萬9,679元,當中價差45萬6979元,還不包括這些年來所領到的配息。

這也說明,必須營運規模變大,盈餘才會成長,股價就自然跟著上漲。更重要的是規模成長後,盈餘並不會縮減,除非是產業前景出問題,也就是股價不會回去了。統一超店家數已經來到6千多家,除非純益率變低,否則獲利就不會回去。只是店家數也已經趨近飽和,未來成長勢必緩慢,除非有新的投資項目,否則要有大幅成長也是有限。

不是只有統一超如此,只要營業規模會成長,獲利才會成長,股價才會上漲,而且上漲後不易回頭。股價的變動跟獲利有直接關連,但是要注意的是,獲利也不一定跟規模成正比,還得看純益率。統一超屬於傳統產業,純益率不容易改變,所以未來風險較小。而科技業就不是這樣了,新的技術一出來很有可能就失去競爭優勢,純益率就會受到挑戰,這樣的話規模愈大反而是個累贅。不過投資者只要運用資產配置得宜,也不用太擔心,至於該如何做並非本文重點,就不多做敘述。

我要強調投資不要只看配息,價差才是股票真正的獲利來源,價差並不是隨便喊價,也不是空中樓閣,只要有盈餘支撐,價差一上去就再也不回頭。

本文刊載於經濟日報網頁