台泥還值得長期持有嗎?

日期:2021-11-24

台泥(1101)這檔股票,長期以來一直是投資者口中的績優股,每一年的獲利及配息都相當亮眼,然而2021第3季的淨利卻讓人失望,每股盈餘(EPS)只有 0.59元,是2020同一季1.21元的一半。面對這樣的結果,還值得繼續持有嗎?我會以財報的觀點來理性分析台泥這檔個股,找出淨利下滑真正原因。

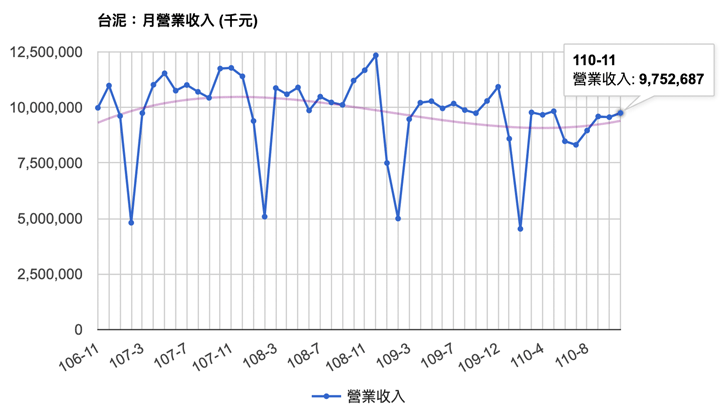

EPS變少時,不外乎就是純益率變少或者是營業收入變少了,因為本期淨利就是營業收入乘上純益率。圖一是台泥民國106年11月~110年11月每月營收走勢圖,可以看出最近一季的營收,比起去年同季確實有比較少,但是並沒有少掉一半那麼多。 2021Q3的總營收約269億元,而2020Q3的總營收約276億元,跌幅僅約6.4%。從這資訊來看,營業收入並不是淨利下滑的主要原因。

圖一:台泥最近四年每月營收趨勢

接著看純益率,2021Q3的純益率為15.8%,而2020Q3純益率卻是28.8%,跌幅為45.1%,可見獲利的衰退來自於純益率減少。而純益率減少大致上跟毛利率、營業利益率及業外損失有關。有可能是毛利率變低,也就是營業成本變高了。或者是毛利率維持沒有變,可是營業利益率卻變低,這就是營業費用變高。如果毛利率、營業利益率都沒有減少,最可能的原因就是業外損失了。

從圖二綜合損益表的比率,一眼立即可以看出2021年毛利率有下滑的趨勢,尤其是第三季只剩下19.3%,比起2020年第3季35.4%,跌幅45.5%。可以斷定純益率下跌主要因素為毛利率下滑,而且增加幅度不小,可斷定就是因為營業成本增加所造成。營業成本指的是跟營收有關的成本,而台泥主要營業項目為水泥製造及電力,也就是製造這些產品的成本增加了。

至於為什麼造成銷貨成本增加從財報看不出來,但是從台泥的法說會資料來看,成本增加源自於中國大陸的能耗雙控,導致電費大幅升高,製造成本當然也會跟著提升,尤其是高度依賴能源的水泥業。法說會的資料也跟財報所顯示的吻合,這樣投資者就可以放心一些。

造成淨利下滑的因素中,最要命的就是營業收入大幅度下滑,通常這意味著競爭力下跌,市場佔有率下滑的前兆。次要的就是毛利率下降,也就是營業成本增加,但只要不是長期性的影響就有限。最後才是業外損失所造成的淨利減少,畢竟業外損失通常是一次性。台泥這次是營業成本增加導致淨利下跌,中國大陸不可能放任長期電費攀高,這問題不解決全面性產業都會受影響,甚至於造成通貨膨脹。也就是說,可預期的台泥毛利率下滑屬於短暫性的。

台泥這檔個股未來要關注的重點,還是看營收是否下滑,只要營收可以維持,當毛利率回升淨利自然就回來。所以,不要看到EPS下跌就不問青紅皂白賣出持股,這樣要獲利是很困難的。

能夠理性的分析持有的個股,當然是投資者必備條件,但總會有疏漏的地方,更好的方式就是持有多檔績優個股,避免雞蛋放在一個籠子裡,替自己的資產建造一道防火牆,這才是理性投資者該有的態度,只要做好這些基本動作,不賺錢也難!

本文刊載於經濟日報網頁