ETF出現折溢價怎麼辦

日期:2021-06-30

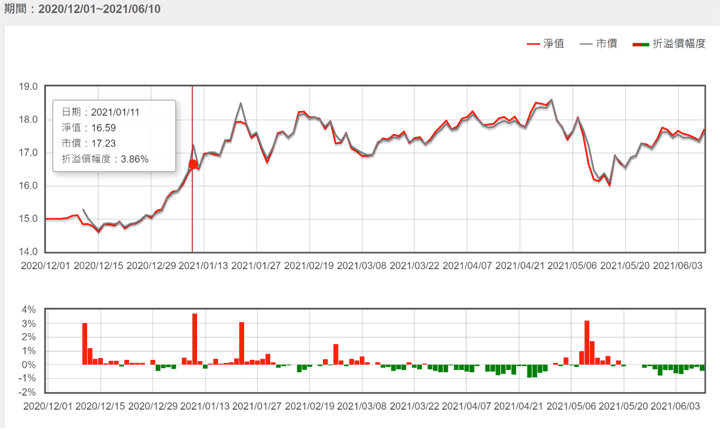

近來只要投信出了一檔較受歡迎的ETF,常常都會造成溢價的問題。例如國泰台灣5G+ 這檔ETF (00881),2021/1/11的市價就比淨值多了3.86%(圖一),換句話說很多投資人當天都買貴了。造成溢價的主要原因是大家搶著買,市價才會漲到超過淨值,然而折溢價只是暫時性的,不用一窩蜂的搶在溢價時買入,以及折價時賣出ETF。

ETF雖然看起來類似個股,但是本質上卻很不一樣的,個股的市價允許有想像的空間,就像高端的股價可以想像的空間太多了,沒有實際可比價基準,也就無買貴賣低的問題。然而,ETF的本質就是一檔指數型基金,權值股的總市值,就是這檔基金的淨值,買賣ETF就是交易該檔基金的受益憑證,這兩樣商品是相等值的。可是ETF以及基金的個股是分開交易的,所以ETF的市價跟基金的淨值就會不一樣,市價高於淨值稱為溢價,市價低於淨值稱為折價,若於溢價時買入就買貴了,折價時賣出就賣了太便宜了。

ETF追蹤某一指數的績效,國內是由投資信託公司發行,實際的運作方式是持有追蹤該指數的基金。每一檔指數含有許多的權值股,權重每一檔都不一樣,投信所持有的基金只要個股種類跟指數一樣,權重也一樣,就可以複製指數了。

投信主要功能是管理及買賣這檔基金,交易又分為初級市場及次級市場,初級市場限定參與券商跟投信直接交易,也就是ETF的申購買回機制,交易以基金的淨值計價。參與券商於初級次場買到的ETF,再拿到則是在證交所買賣,這就是次級市場,交易價格就看市場熱絡程度而定。初級市場可以看成大盤商直接跟原廠批貨,再拿到普通市場買賣一樣。

初期市場既然是大盤商批貨,投信通常要求交易量一次50萬個單位,也就是一次交易都是以500張ETF為單位。投信每日會在網站上列出申購買回清單,就是每500張的ETF是由那些股票及股數組成的,又稱為一籃子股票。參與券商向投信申購或買回,可以使用現金,也可以使用一籃子股票來交易,也就是用實物交易,簡單說券商用一籃子股票交換到500張的ETF。即便券商用現金申購,投信收到款項也得買入這一籃子股票,才能追蹤指數績效,所以結果都一樣。每一檔ETF都會訂定遊戲規則,是否接受現金申購買回,還是只接受實物交易。

就以股票代號00881這檔ETF來說,國泰投信在2021/6/15的現金申購買回清單公告上,每500張的00881淨值為887萬5,000元。參與券商在2021/6/15可以用887萬5,000元買到500張的00881,然後拿去證交所買賣。所以散戶買到的ETF一開始都是從券商手中買來的,之後才在市場上流通。

市場交易是自由買賣,也就是折溢價的問題,只要市場上出現折溢價現象,根據「一價定律」(Law of one price)參與券商就有套利的機會,套利方式就是買低賣高,所以會迫使市價趨近於淨值,直到沒有套利機會出現為止。

例如00881這檔ETF於2021/1/11的淨值16.59元,市價卻是17.23元,出現0.64元的溢價,這時參與券商就可以在市場上用融券賣出500張的00881,總價為861萬5,000元(=17.23*500000),同時買進一籃子的股票,雖然這一籃子的股票也以市價買進,但一籃子股票的總市值就是500張00881的淨值,相當於829萬5,000元(=16.59*500000),中間有32萬元整的差價。

參與券商於是拿這買到的一籃子股票,直接向投信以實物申購500張的0881,然後將借券還清,套利32萬元整。這套利機制會讓市場上出現500張00881的賣壓,價格就會下跌,同時市場買入一籃子股票,這些個股的股價必然上揚。

反過來也是一樣,當出現折價的情況時,就是當00881價格低於淨值,把握住買低賣高原則,同時以市價買入500張00881,以及融券賣出一籃子股票。一籃子股票的市值就是00881的淨值,也就是參與券商用比較便宜的價格買到500張的00881,然後拿去投信換回一籃子股票,再以現券還清借券的個股。

簡單說,只要ETF的市價跟內含基金的淨值出現價差,就有套利機會出現,透過套利以買低賣高的方式,迫使市價跟基金淨值一致。所以即便有折溢價機會出現,也只是暫時性的,投資者不用太介意。套利是無風險的,券商可是會搶著去做,直到套利機會消失為止。

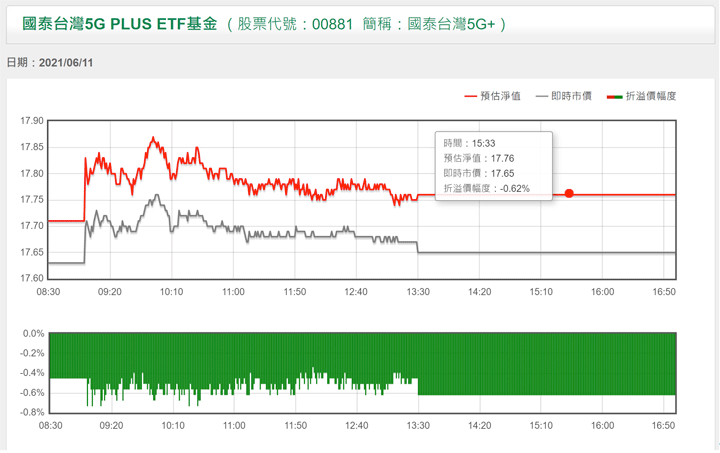

每一檔ETF的即時淨值都可以在投信的網站看到(如圖二),投資者只要在交易前查詢一下即時折溢價狀況,就不會有買到比淨值貴,或是賣到比淨值還要低的情形。

圖一:國泰台灣5G Plus每日市價淨值走勢圖(2020/12/1~2021/6/10)

圖二:國泰台灣5G Plus即時市價淨值走勢圖(2021/6/11)

本文刊載於經濟日報網頁