別只看配不配息 追求總報酬才是重點

日期:2020-11-05

高現金配息不等於高報酬率,甚至於是反效果,也就是說現金配發的愈多,投資標的報酬率不只不會較高,甚至還可能較低。台灣的投資者不論投資甚麼標的,似乎都很喜歡看配息率,投資銀行定存是沒話說,配息率與報酬率可以畫上等號。除此之外,債券基金或ETF、股票型基金或ETF以及個股都不適用。投資結果是看有多少總報酬,就是最後結算總共賺了多少錢,光看配息率沒有太大意義。

就以投資個股來看,股票的現金殖利率等於配發現金除上當時股價,相當於該股票的估算配息率。然而一檔獲利成長的股票,殖利率一定比正常獲利的還要低,原因很簡單,獲利成長代表每股盈餘一年比一年多,股價自然往上飆,可是這類型的股票所配發出來的現金,一定比正常獲利的還要較少,現金殖利率當然比較低。表1是0050市值排名前10名(2020/10/8)的股票殖利率,平均僅有3.49%,尤其是聯發科最低只剩1.57%,殖利率最低的竟然是市值排名最高的前2名。

表一:0050市值前10名(2020/10/8)殖利率

| 證券代碼 | 公司名稱 | 殖利率 |

|---|---|---|

| 2330 | 台積電 | 2.10% |

| 2454 | 聯發科 | 1.57% |

| 2317 | 鴻海 | 5.38% |

| 2308 | 台達電 | 2.59% |

| 2412 |

中華電 | 3.93% |

| 1301 |

台塑 | 5.43% |

| 2303 |

聯電 | 2.48% |

| 3008 |

大立光 | 2.34% |

| 1303 | 南亞塑膠 | 3.62% |

| 2891 | 中信金 | 5.45% |

企業賺的錢比較多,可是配發出來的現金卻比較少正常嗎?其實,這不只是正常現象,還是獲利成長的必要之惡。原因很簡單,獲利成長股票有資金需求,能配發的現金就少了。唯有再投入相對資金才能維持成長力道,然而最便宜的資金就是來自於盈餘,現金配息發的愈多,可投資的金額就愈少。

任何投資都不能只看配息,必須看總報酬(Total Return)才有意義,簡單說就是當初拿出去多少現金,最後結算又拿回來了多少,當中的差額就是獲利或虧損,此獲利金額占投入金額的比率,就是總報酬。總報酬適用任何投資項目,包括股票、債券以及房地產等。總報酬公式如下:

總報酬 = (期末價值-期初投入)/期初投入

公式看起來很簡單,可是實務上並不容易計算,原因是拿回來的現金不是只有一筆,期中拿回來現金的運用方式,決定了最後結算可拿回來的金額。

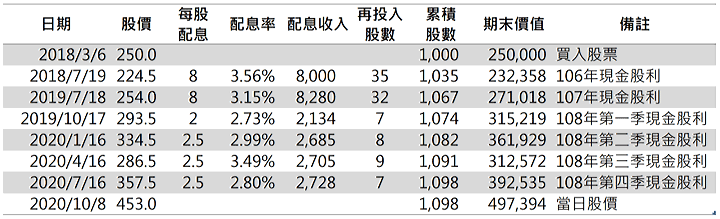

例如表2列出的台積電投資,2018/3/6日以收盤價每股250元買入1張,到了2020/10/8(期末)台積電股價來到了453元,可是當中分別於不同時間點收到現金股息8元、8元、2元、2.5元、2.5元、2.5元,總共25元。

期間內收到的現金股利可以再投入,也可以放在抽屜裡,也可以買入台積電的零股。不同的再投入方式,最後可以拿到的金額。表2以現金股利再投入台積電零股的方式計算,2018/3/6以25萬元買了一張,至2020/10/8為止,現金配息再投入共有增加了98股,總共股數累積到1,098股,所以最後總結價值49萬7394元,總獲利24萬7,394元,總報酬率99.0%,期間總共2.59年,年化報酬率30.4%。

如果收到的現金配息不再投入,股數當然不會增加維持1,000股,每股現金配息總共25元,所以配息收入2萬5,000元。期末股價453元,價值45萬3,000元,扣除期初投入25萬元,資本利得20萬3,000元,加上配息收入共獲利22萬8,000元,總報酬91.2%,年化報酬率28.4%。

從例子告訴我們,從總報酬來看配息拿走的績效,會比再投入的還要低。而且不論配息是否再投入,配息收入僅占總獲利約10%,資本利得才是台積電主要的獲利來源。表2也列出了台積電每年的配息率,可以看到最高不超過3.56%,可是年化報酬率卻是高達30.4%。

假若有兩檔基金都只投資一檔台積電,A基金會將收到的股息以現金方式配發,而B基金不會配發現金股息,而是將收到的配息再投入台積電。如果A基金的投資者沒有將配息再投入,顯然績效就會比B基金還要差。可是卻有很多投資者偏好有配息的A基金,好似有配息才感覺有賺錢的樣子。投資重點在總報酬,至於有沒有現金配息根本不是問題,比較基金也是一樣比總報酬,不要再以配息率來做比較了。

表2:台積電投資明細

本文刊載於經濟日報網頁