勞保年金若砍三成 該如何未雨綢繆?

日期:2020-10-11

政府終於開始正視勞保面臨破產的問題了,依目前的規劃老年年金很可能只剩七成可領,而且溯及既往。受影響的不僅是目前已經開始領年金的勞工,尚未退休的勞工也面臨要提升退休準備金的問題。改革必然會有痛覺,但要是放著擺爛都不去管,最後必然走入破產一途,勞工受傷程度會更重。這裡不談政府該如何改革,而是面對可能的退休金短缺,該如何因應。

退休規劃分為三個層次,最底層是強制社會保險,第二層是企業退休金,而最上一層才是個人退休準備。也就是說個人退休準備是補社會保險及企業退休金的不足,目前有破產隱憂的是勞工保險這部分,無關勞工退休金專戶,這部分就比較寬心一點。

例如勞保年金每月2萬2,000元,要是將來打了7折後只就剩下1萬5,400元,也就是未來每月會有6,600元的差額。如果要維持原來的退休生活水準,個人退休金就得自行補足每月6,600元的缺額。以65歲退休,平均餘命20年,總共少領了158萬元。精確數字就要考慮收益率,以勞退目前收益率1.1843%計算,相當於在退休時少了141萬2,016元【=PV((1+1.1843%)^(1/12)-1,20*12,-6600,0,1)】,也就是勞退專戶必須有141萬2,016元,每月才可領年金6,600元。

對於已經請領老年年金這一百多萬人,只能縮緊褲帶省吃儉用,或者再拼老命兼差賺些外快,也沒有其他辦法了,只能祈求政府砍年金的力道小一些。對尚未退休的勞工來說,預計退休可領到的金額也同樣會少這麼多,因應之道是每月投入的退休準備就得要多一點,而且愈早準備所需金額愈少。

例如目前年齡35歲,還有30年可以準備短缺的141萬元,以投資報酬率6.0%計算,每月只要多投入1,449元,30年後就可以有141萬元。表一是不同年齡在投資報酬率6.0%,每月需要多投入的金額。年齡愈大,距離退休期限愈少,能準備的時間愈短,金額就要愈多。

表一:投資報酬率6.0%,年齡愈小所需投入金額愈少

| 年齡 | 每月投入 |

|---|---|

| 30 | 1,028元 |

| 35 | 1,449元 |

| 40 | 2,088元 |

| 45 | 3,114元 |

| 50 | 4,921元 |

| 55 | 8,691元 |

| 60 | 20,321元 |

另外,近期內可請領老年退休金的人,大部分的人還是可以選擇一次領或老年年金,許多人擔心勞保年金改革,趕緊在法案尚未通過前,申請一次請領。其實也不需要這樣,除非勞保老年年金打到5折以下,否則還是該選擇年金。

評估的方法也很簡單,就是回本年數及平衡收益率。回本年數就是累積老年年金領到的金額,多少年後就相當於一次領的金額。平衡收益率就是一次領與年金相等的投資報酬率,因為一次領尚未使用到的金額,可以先拿去投資,年報酬率必須達到平衡收益率,才可能產出相等的年金。當時老年年金的設計就相當不合裡,回本年數只要6年,平衡收益率高達17.3%。愈高的平衡收益率,選擇一次領愈不划算,回本年數愈短一次領愈不划算。要是平衡收益率跟定存一樣只有0.8%,沒有理由不選擇一次領,因為只要放定存也可以產出相同的年金。

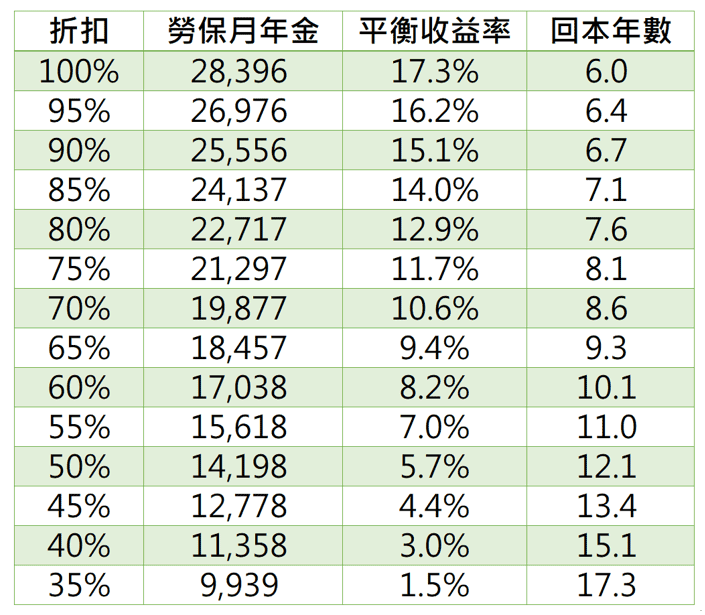

例如平均薪資4萬5,800元,年資40年,65歲退休,平均餘命20年,一次領的基數為最高45個月,可以領到206萬1,000元,若選擇年金則每月可領2萬8,396元。選擇年金的人,只要6年就可以累積到了206萬1,000元。如果選擇一次領,可以將這206萬元拿去投資,除非投資報酬率每年可以達到17.3%,才足夠每月提出2萬8,396元,一直提領到平均餘命為止。

表二列出不同的老年年金折扣數,對平衡收益率及回本年數的影響,可以看出即便是年金打了7折,老年年金的回本年數也只要8.6年,平衡收益率還高達10.6%,顯然還是選擇年金划算。即便打折不喜歡,選擇一次領更不划算呀。

表二:不同折扣的回本年數及平衡收益率

當時的年金設計應該要鼓勵勞工選擇一次領,這樣往後政府背負的責任就會比較少,可是卻大肆宣傳領年金划算,而不是希望勞工選擇一次領。因為一次領的金額很大,大家都選一次領的話,勞保年金更快就會破產,結果弄了一個優渥的老年年金,並沒有根本解決問題,只是延長破產時間,而且弄出了窟巄更大。

本文刊載於經濟日報網頁