群益好享退基金

日期:2021-03-03

退休理財在退休前及退休後這兩個階段是不一樣的,退休前的理財目標是快速累積退休準備金,退休後則是注重能穩定產出現金流。想要快速累積退休金,就得要有較高的投資報酬率,而報酬率高的投資商品,波動程度就一定會比較大。也就是說沒有一項投資商品,可以同時適用於退休前與退休後,投資者必須慎選投資標的。

群益投信參與基富通的好享退專案,總共有全民成長樂退基金、全民優質樂退基金以及安穩樂退基金這3檔。這一篇文章主要分析投資者該如何選擇比較合適。要回答這問題,通常只要看報酬率就可以略知一二,表1列出了這3檔基金的績效,群益全民成長樂退2020年的表現有15.61%,2021年至2/19日為止也有7.18%,而優質樂退2020年表現雖然較少一點,但仍然有10.33%,2021年至2/19日也有5.66%,而安穩樂退2020全年度為1.29%,2021年初至2/19日也將近1.24%。

表1:群益好享退基金績效(至2021/2/19)

| 基金名稱 | 2020 | 年初至今 |

|---|---|---|

| 群益全民成長樂退組合A基金 | 15.61% | 7.18% |

| 群益全民優質樂退組合A基金 | 10.33% | 5.66% |

| 群益全民安穩樂退組合A基金 | 1.29% | 1.24% |

資料來源:晨星網站

很顯然的,若是退休前用於籌措退休準備金,就應該選擇全民成長樂退或是優質樂退,因為報酬率較高,只是波動程度相對也會比較大,但年紀輕能承受的風險也比較大。而全民安穩樂退則是給已退休人士用的,報酬率比較低,波動度也會比較低。

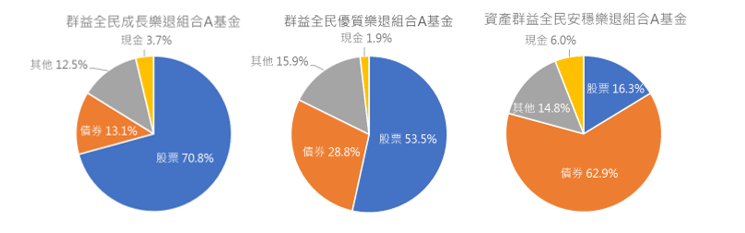

圖1畫出了這3檔基金的資產配置,從圖中的股債的配置,也不難了解報酬率會有這樣的結果。成長樂退這檔基金股票的比重高達70.8%,債券部位只有13.1%,優質樂退的股票部位少一些只有53.5%,債券部位則較高28.8%,安穩樂退則跟成長樂退剛好相反,債券部位高達62.9%,股票部位只有16.3%。簡單說,基金想要能夠有高報酬就得依靠股票部位,要有穩定現金流就得靠債券,股債的比例大小當然就反應在基金報酬率上。

雖然退休前可以選全民成長樂退或者是優質樂退,至於該選成長樂退或者是優質樂退,就看自己可承擔的風險大小。一般來說,年紀愈輕可承擔的風險就愈大,比較簡單是以年齡來區分,40歲以前投資成長樂退,而40歲以後則選擇優質樂退會比較合適,至於退休人士就選安穩樂退囉。

或許有人認為這樣的績效不算甚麼,表2可看出最近1年0050的報酬率就有57.4%,0056的績效為18.8%,而群益投信全民成長樂退基金只有19.9%,績效看起來比較差。但是不同商品並不能拿來直接比較,投資不是只看報酬率而已,還得看波動風險,風險愈大未來的結果愈不確定。再看看同一期間的波動程度,群益全民成長樂退標準差只有18.3%,而0050卻是29.6%,0056為21.1%,標準差愈小波動程度愈小,從風險控管的角度來看,成長樂退就比較優了。

表2:群益成長樂退風險控管較優

| 群益全民成長樂退(A) | 群益全民優質樂退(A) | 0050 | 0056 | |

|---|---|---|---|---|

| 最近一年績效 | 19.9% | 10.7% | 57.4% | 18.8% |

| 標準差(1年) | 18.3% | 15.9% | 29.6% | 21.1% |

退休金可不能拿來賭博,賭贏爽過退休生活,賭輸就縮緊褲袋過活,也就是說,風險應該是退休理財最大的一項考量,這也是為何這3檔好享退基金,都持有一定程度的債券部位,靠著股債負相關才能有效分散風險。

這3檔基金的部位,已開發國家除了美國地區外,非美國地區也列入了,也包含了些許的新興市場,也就是區域範圍相當於全球,區域範圍愈大,波動程度就愈小,比起台灣股市的淺碟市場,不僅規模不夠大,又常常受到中國大陸的政治威脅,造成股市大幅變動。持有全球股市不只不用擔心中國大陸的威脅,也不用管經濟區塊的變動,反正未來經濟不管是美國、歐洲或亞洲最好,就一定會反映在全球型基金的權重上。

相信經過這樣的分析,投資者該如何選擇這3檔基金,應該就比較清楚了。投資人如果有興趣 可以自行到他們的官網查看:https://bit.ly/3qhEIyc

圖1:好享退資產比重分配(2020/12/31)

資料來源:晨星網站 整理:怪老子