讓退休規劃確實可執行

日期:2020-10-19

網路上有很多的退休規劃,對規劃出來的金額你是否有信心可以達成呢?其實,規劃時所用的報酬率是固定的,可是實務上每年的報酬率是變動的,跟當時的規劃一定會有不一樣,運氣好的時候會有勝,運氣不好時就會發生退休金短缺的問題。解決的辦法是根據每年實際發生的報酬率,調整當年年金的提領金額,就可以避免退休金短缺的窘境。每年可提領金額因為報酬率不同,必須按下列公式計算的金額調整:

每年提領金額 = 去年提領金額*(1+通貨膨漲率)*(1+去年實際報酬率)/(1+規劃報酬率)

真的是這樣嗎?這個試算主要是讓這個機制更容易理解。運用模擬報酬率的方式,可以模擬退休後可能發生的狀況,讓讀者可以情楚看到,若每年提領年金沒有跟著實際報酬調整,結果可能會是如何,以及根據公式調整後,是否至身故時退休金都足夠。

輸入的參數中,退休年齡為預計退休的年紀,年金現值是以當前物價評估的每年提領年金(生活費),這金額會根據通貨膨漲率調整。平均報酬率及標準差用來模擬每年的報酬率,每年收益及虧損也是根據模擬報酬率計算。退休準備金會根據輸入參數計算退休時該準備的金額,身故年齡是年金可提領至身故為止,身故年齡設定愈久,所需要的退休金就得愈多。

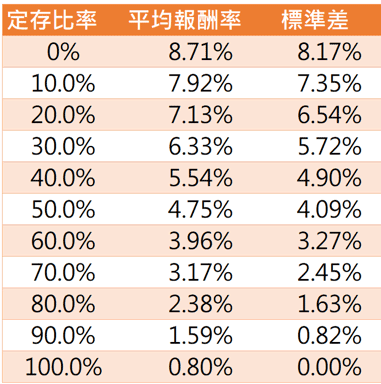

或許有讀者不知道如何設平均報酬率及標準差,圖1是我曾經計算過的資產配置資料,可以當參考。這配置由定存跟股債組合相互搭配,股票部位是SPY這檔追蹤SP500指數ETF,債券部位是SPTL這檔追蹤美國公債20年的ETF,股債比例各50%,如果選擇定存比例30%,股債組合就是70%,這樣會得到平均報酬率6.33%、標準差5.72%。例如投入100萬元,30萬放定存,另外70萬投入股債組合,所以35萬元投入SPY,35萬元投入SPTL。我選擇這兩檔的原因是台灣都可買到追蹤相同指數的ETF,台灣追蹤SP500指數為元大00646,追蹤美債20年為中信00795B,只是因為這兩檔成立時間不夠久,採樣數不夠多才用美國發行的ETF取代。

圖1:定存與股債組合[SPY(50%) + SPTL(50%)]之平均報酬率及標準差

輸入參數的數值可任意更改,參數修改後就會重新計算退休準備金,這金額是按平均報酬率規劃出來的。假若退休後每年的報酬率都和平均報酬率一樣,每年提領年金也跟通貨膨漲率成長,退休時只要擁有這金額,至身故絕對不會出現退休金短缺。試算表上有兩個直條圖,一個是年金提領金額,另一個是每年結餘,紅色線條就是規劃的提領金額及結餘。

輸入表格上有年金提領模式可選擇,一個是規劃,另一個是動態調整。選擇規劃模式時,每年提領金額按當時規劃一樣,可是投資報酬率每年不一樣,就會導致身故時可能還剩下很多,也有可能提前就用完了。當年金提領模式選擇動態調整,每年提領年金就會跟著實際報酬率調整,某些年度會比規劃的還要多,某些年度會比規劃的還要少,但是身故時結餘絕對不會不夠。

每按一次模擬鍵,就會重新模擬一組每年的投資報酬率,有兩個直條圖以及一個明細表,直條圖分為年金及結餘兩種,明細可以看到模擬報酬率、損益及結餘。明細表預設顯示模擬的結果,如果想參考規劃的數值,只要點選「規劃」的圓鈕即可