房屋貸款規劃

日期:2007-04-25

擁有一個屬於自己的窩是所有人的夢想,可是購買房子的金額卻不是一般上班族可以用現金買得起,所以大部分的人買房子都是用貸款買的。據以推測大概很少人在一生當中沒有和房屋貸款打過交道的。然而因為一般人對房貸算法不甚了解,面對房屋貸款時也只能聽從銀行建議,實在少有能有自己的意見的時候。所以了解房屋貸款便成為重要的課題,除了能夠幫助我們在和銀行協商時心中已有定見外,還可以為自己省下不少利息呢!

目前網路上大都可以輕易的找到房屋貸款的試算表,只要將您的需求例如:年利率、貸款年數、貸款金額等輸入進去,就會馬上得到你所要的結果,例如每月繳款金額等。有些網站甚至會提供攤還表以及利息總額等這些資訊。雖然你可以得到答案,但卻不知其來龍去脈,這對於貸款的規劃其實幫助有限。我的方法很簡單,就是教大家利用Excel自行做一份每月攤還表。如果自己會做這份攤還表,就代表你充分知道錢是如何還給銀行以及到底銀行總共收了多少利息。

做攤還表之前,會先介紹銀行提供了哪些種類的攤還方式,以及該如何做還款計畫。當這些都了解之後,再做起攤還表就易如反掌了。

下載Excel試算表

同時附上一份Excel試算表,內含四個工作表:

工作表 |

敘述 |

| 每月繳款金額 | 輸入貸款金額、年利率,分貸款年限列出每月之應繳金額以及利息總額 |

| 本息平均攤還 | 輸入貸款金額、年利率,以本息平均攤還法列出20年期的攤還表 |

| 本金平均攤還 | 輸入貸款金額、年利率,以本金平均攤還法列出20年期的攤還表 |

| 雙週繳款 (本息平均攤還法) |

輸入貸款金額、年利率,以本息平均攤還法列出20年期雙週繳的攤還表 |

房貸還款方法

房屋貸款顧名思義就是向銀行借錢來買房子。既然是借錢就必須按期支付利息,而且要按期償還本金。一般銀行提供的攤還方法有兩種:本息平均攤還法及本金平均攤還法。不論是哪種攤還法,傳統方式都是以每月為一期,而且每期所繳金額裡包含了兩部份:一部份是該期應付利息;另一部分就是償還的本金。兩種攤還法所不同的是每期利息及本金之金額及比例。

本息平均攤還法

本息平均攤還又稱本息定額償還,意思是每個月繳款金額是固定不變的,亦就是說每期支付的利息及本金加起來的總額都是一樣的。但是因為每月都有償還部分本金,所以利息會每期遞減。既然利息每期遞減,而繳款金額不變,所以償還本金的比例就愈多。這種方法你會發現貸款前期大部分都在繳利息,償還本金的部份比較少。到了後期因為貸款餘額愈來愈少,利息當然也愈來愈少,所以後期裡每月所繳金額裡,本金比例就佔了大部分如下圖一所示。

(圖一)

本息定額償還最大的特色是每月所繳的金額是一樣的,這對收入穩定的薪水階級而言是非常重要的。這也是大部分銀行所接受及推薦的償還方式。

本金平均攤還法

本金平均攤還的意思是每期所繳的金額裡,償還本金的金額是固定的。每期償還的本金是貸款金額除以期數。每期該繳的金額為每月固定償還的本金再加上該月利息。然而因為每期償還的本金為固定,利息是外加進去,金額是前期貸款餘額乘以月利率。因為貸款餘額每期下降,所以每期利息金額也會下降。所以本金平均攤還法一開始繳款金額最大,然後每期遞減。

(圖二)

這種方式的償還方式雖然因為所繳利息總額較小,但是貸款前期每期所需繳交金額較本息平均法要大。貸款者必須確定自己是否有能力支付,而且大部分銀行不接受本金平均攤還。

雙週繳款

傳統的貸款是以每月為一期來計算,後來有些銀行推出了以雙週為一期的貸款。就是把每月繳款的金額拆成兩半,然後每兩週繳一次款,繳款金額為傳統貸款月繳的一半。號稱每月總繳款金額不變,卻能加速還款,減少所支付的利息。的確這種繳款方式可減少繳款年限,但是細看之下卻是換湯不換藥。這種繳款方式是每年用26期來計算(一年52周),相當於每年『不知不覺』中繳了13個月的錢。每年都多繳了一個月,哪有繳款期不縮減的道理,利息當然也少囉。如果那多繳的一個月,能平均分配到傳統月繳的每個月上面,其實算起來也沒差多少。話說回來這種強迫儲蓄的方式倒是設計的蠻巧妙的。

還款計畫

當貸款者不論向銀行或其他債務人貸一筆款項時,同時都必須具備有相對的還款計畫。否則還不起本金及利息時,到時利滾利那可就悲哀了。還款計畫就是說貸款者除了按期有固定收入足以支付利息外,還有本金部分預計如何攤還。一般貸款者所考慮的問題不外是:

- 該用哪一種攤還方式

- 我每月需要付多少錢?

- 攤還年限應該選擇幾年?

- 總共付了多少利息給銀行?

攤還方式

如前面所述攤還方式有本息平均攤還及本金平均攤還兩種可選擇,但是因為本息平均攤還的每月繳款金額為固定,較合乎一般人的需求。大部分的人每月收入來源是固定的,既使有變動也相差不大,所以說本息平均攤還法究竟是大多數人的首選。

本金平均攤還法雖然所繳的利息總額較本息平均攤還法來得低,那是因為初期每月攤還的金額較本息平均攤還法高,本金一開始就還的較多,所以總利息當然較少。以貸款300萬元為例,年利率3.5%分20年攤還。本息平均攤還法(如圖一)每月固定繳款$17,399元,利息總共繳了$1,175,710元。若使用本金平均攤還法第一個月須繳交$21,250(如圖二),然後按月遞減,利息總共繳了$1,054,375元。兩者相比可以知道本金平均攤還法的利息少付了$121,335。

檢視一下為何本金平均攤還利息總額少?不難發現是因為初期本金還的比較多,所以貸款餘額下降得快,但是所付出的代價是初期每月總繳款金額要比較多。本金平均攤還法第一個月須繳交$21,250,而本息平均攤還法卻是每個月都只須繳$17,399。問題是如果貸款者一開始就繳得起$21,250,那為什麼不直接改用本息平均法,每月都繳交$21,250,這樣算起來只需繳15年就好,總利息也付得更少,只需$870,639。

計算繳款期數:

Excel的NPER函數可以用來計算已知貸款總額、每月繳款金額以及年利率時,所需要的貸款年限。

公式 =NPER(年利率/12, 每月繳款金額, 貸款總額)。

=NPER(3.5%/12, -21250, 3000000) 算出結果為182.1914期大約為15年。

計算總繳款利息:

總繳利息 = 每月繳款金額 x 期數 - 貸款總額

Excel的PMT函數可以用來計算每月的繳款金額(已知貸款總額、年利率時、貸款年限)。

每月攤還金額

大部分的人收入是會隨著年齡增加而遞增的,例如薪資收入等。所以本息平均法還是較適合一般大眾的一種攤還方式。

如果使用本息攤還的方式還款,每月攤還的金額是固定的且和下列參數有關:

- 貸款金額

- 貸款年利率

- 貸款期限

Excel的PMT函數可用來計算每月繳款金額。=PMT(年利率/12, 期數, 貸款金額)。雖然每月攤還金額和貸款金額、貸款年利率及貸款期限相關,但是通常貸款年利率於某一時期每家銀行都差不多的,例如以2007年初來看,大部分銀行的房屋貸款利率約3.5%上下。至於貸款金額也都大致底定,因為一般是已經有中意的房子,需要貸多少錢都已經很明確。剩下的問題就是要貸多久了。

可以利用Excel來做一個表格,根據黃色儲存格內填入貸款金額、貸款年利率,計算出所有貸款年數每月應繳的金額,使得我們能夠快速的看到結果。

(圖三)

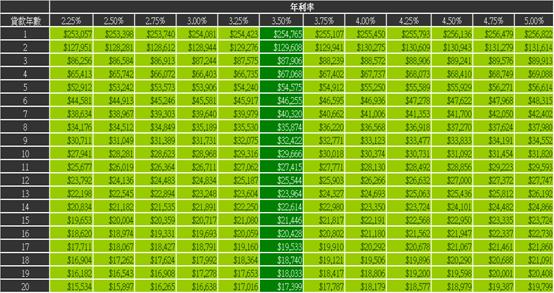

圖四是以年利率3.5%,貸款金額$3,000,000來計算所計算出來的。深綠色那欄是年利率3.5%的結果,左右兩邊淺綠色欄位為3.5%附近的利率(由解析度來決定每一欄位年利率的間隔有多大),方便了解升息或降息時會有何影響。

(圖四)

圖五是根據圖四年利率3.5%那一欄(深綠色)所做出來的,綠色直條圖代表不同的貸款年限,每月需要本利攤還的數字。咖啡色的線代表所繳利息的總額。這樣我們可以將每月繳款金額及所支付利息總額同時考慮上去。

(圖五)

由圖五可以看出隨著貸款年限的增加,每月攤還的金額會大幅減少。這種結果讓貸款者得以把貸款年限增加,來減低每月攤還的金額,所以才還得起貸款。但是相對的貸款年限增加,帶來的卻是利息的支付愈高。如何在這當中取得一個平衡點,就是必須折衷的地方。由圖中可以看出由貸款一年增加到六年,每月繳款金額會快速從25萬元降到5萬元,到了第九年以後似乎減少的金額有限,可是利息總額卻呈直線增加。這似乎在告訴我們每月若能撐一下,每月多繳一點讓貸款金額,是可以縮短不少貸款年度,年數一減少,是可以省相當的利息。

房屋貸款的規劃首先要看自己的還款能力,就是每個月有多少的固定收入來支付貸款。有個簡單的計算方式是每月繳款金額不要超過家庭收入的1/3,以免影響到生活品質。例如每月收入為十萬元,那麼每月繳款金額最好低於三萬三千元。

每月攤還表

當貸款金額、年利率及貸款年數都選定以後,接者就是製作一份每月攤還表。這攤還表非常重要,因為你會很清楚看到每期利息支付多少,本金還回了多少以及貸款餘額還剩多少等。

攤還表原理:

| 欄位 | 敘述 | 公式 |

| 期數 |

貸款通常每一期為一個月 例如20年貸款,期數為1~240。 |

|

| 攤還利息 |

上一期的貸款餘額(本金餘額)乘上月利率。 因為每月都會償還本金,所以每期的貸款餘額都不一樣,而且會愈來愈少。每期該繳的利息是根據上一期末的貸款餘額乘上月利率,所以每期利息也都不一樣,也會愈來愈少。 |

月利率 = 年利率 / 12 利息 = 上期貸款餘額*月利率 |

| 繳款金額 | 每月攤還之本息金額,這是計算出來的,可以用Excel的PMT函數計算,或直接代公式。如果是固定式一利率到底,每期繳款金額都一樣的。 |

貸款總金額 => PV 月付款 =pmt(r, n, -PV) 或 月付款 = PV*(r/(1-1/(1+r)n)) |

| 攤還本金 | 當期的繳款金額扣除掉當期繳納的利息後,就是還本金的錢。 | 當期繳款金額 -當期攤還利息 |

| 貸款餘額 | 上一期的貸款餘額扣除當期攤還本金的錢就是還欠銀行的餘額 | 上期貸款餘額 - 當期攤還本金 |

根據這樣的原理做出來的結果,最後一期的貸款餘額應該剛剛好是0才對,也就是剛剛好還清的意思。

(圖六)

EXCEL製作說明

下面會一步一步的示範一個20年期的攤還表:

步驟 |

說明 |

1 |

A1~A6依序輸入文字:貸款金額、年利率、年數、期數、每月繳款金額、利息總額。 |

2 |

B1輸入3000000,B2輸入3.5%,B3輸入20 |

3 |

B4輸入公式 =B3*12 |

4 |

B5輸入公式 = -PMT(B2/12, B4, B1) ;計算每月繳款金額 |

5 |

A12、B12、C12、D12、E12分別輸入文字:期數、攤還本金、攤還利息、每月繳款金額、貸款餘額 |

6 |

A13輸入0,E13輸入公式 =B1 |

7 |

A14輸入公式 =A13+1 |

8 |

C14輸入公式 =E13*($B$2/12);利息 = 貸款餘額 x (年利率 / 12) |

9 |

B14輸入公式 =$B$5-C14 ;攤還本金 = 每月繳款金額 – 利息 |

10 |

D14輸入公式 =B14+C14 ;每月繳款金額 (驗算而已) |

11 |

E14輸入公式 =E13-B14 ;貸款餘額 = 上期餘額 – 本期攤還本金 |

12 |

點選A14~E14整列,按CTRL-C或複製 |

13 |

貼到第15列 ~ 253列。 |

14 |

B6輸入公式 =SUM(C14:C253),就大功告成了;計算利息總額 |

這攤還表製作的主要精神是先根據輸入的年利率(B2儲存格),貸款金額(A2)及貸款期數(B4),計算出每月繳款金額(B5)。再以上期貸款餘額乘以月利率(年利率/12),計算出每月該付的利息(C欄)。那麼該月償還的本金就是每月繳款金額(B5)減去該月應付利息(B欄),所以本期貸款餘額(E欄)就是上期的貸款餘額減掉本期償還的本金。再把這些公式複製到每一期就行了。最後再把每一期的利息加總就得到利息總額(B6),這麼簡單就可製作出貸款攤還表。

製作完後可以檢查一下最後一期的貸款餘額,應該是等於零,如果不是那就做錯了。另外要注意的是如果貸款年數不是20年,那麼攤還表複製的列數應該等於貸款年數x 12 (期數)。例如貸款年數為13年,那麼攤還表應該有13 x 12 = 156列。

寬限期

銀行會根據貸款者收入來源及經濟能力提供幾年的寬限期。寬限期的意思是於寬限期間內每期可以只繳交利息,不用攤還本金的。可是過了寬限期每月繳款金額就會比較原來沒有寬限期來得高。例如3.5%利率貸款300萬,期限20年,每月繳款金額$17,399,總利息$1,175,710。如果寬限期兩年,前兩年不用還本金只繳交利息,兩年後只剩18年可以還本金,所以

每月繳款金額:

= - PMT(3.5%/12,18*12,3000000)

= $18,740,

總繳利息

前兩年寬限期繳交利息金額

=3000000*(3.5%/12)*24

= 210,000

其餘18年繳交利息金額

=18740*18*12-3000000

=1,047,840

20年總共繳交利息金額

=210000+1047840

=1,257,840

除非貸款者有更好的資金用途,否則寬限期只有將該還的本金延後償還,應該盡量避免。

隨時償還本金專戶

雖然大部分人的收入來源是穩定的,但某些時候有可能會有一筆較大金額的款項可供支配,例如當業務員於每季領到的績效獎金,以及一般上班族的年終獎金等。某些銀行會提供一個還款專戶,只要貸款者有多餘閒錢可以隨時匯入該專戶來償還本金,這種方式讓貸款者有相當大的彈性,進而減少總利息的支付。貸款者可以使用本息平均攤還法,每期固定繳本息,遇有偶發進帳,可選擇犒賞自己或償還貸款。銀行這方面多貼心呀!不過銀行為了抑制房屋投資客濫用,通常會限制兩年內不可解約清償,這也合理啦。

網路試算

這裡提供一個不錯的網路試算,讀者只要輸入貸款金額、期限、利率(可分多段),就會列出整個攤還表,以及計算總利息。