儲蓄險實際年報酬率怎麼算?

日期:2018-11-06

保險業務員推薦一檔年利率高達3.5%的台幣保單,你相信嗎?許多人喜歡用儲蓄險當作理財工具,但卻不知道如何評估一檔保險,最後只能聽信業務員片面之詞,這樣的理財方式不禁令人擔憂。

儲蓄險通常都會拿來跟定存相互比較,但這是不公平的,定存與儲蓄險所提供的服務並不完全一樣,當然不能只看報酬率。定存雖然只提供儲蓄的功能,但不用支付解約的費用。而儲蓄險除了提供儲蓄之外,還多加了保障功能,但是期中解約,卻得支付高昂的費用。

一張保單擁有多少報酬率,只要用Excel的IRR函數就可以輕易計算出來,簡單又方便。IRR函數的格式如下:

=IRR(現金流量)

現金流量這個參數代表保單每一期的淨現金流量,可以用儲存格範圍或陣列(大括弧)描述,每一個儲存格或陣列元素代表一期的淨現金流量,現金流入為正值,現金流出為負值,第1個儲存格為期初。IRR函數現金流量的儲存格數量(或陣列元素數量),再減掉1就是期數。例如現金流量用了11個儲存格,就代表10期,若每1期為1年,就是總共10年。

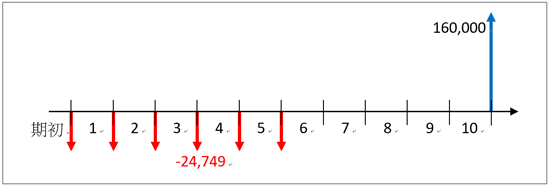

舉一個較簡單的郵局合家歡增額壽險當範例,34歲女性基本保額10萬元整,每年保費2萬4,749元,分6年繳,每年的保額以基本保額10%單利成長,第1年保額為11萬元,第2年為12萬元,一直到了第6年為16萬元,之後便維持16萬元。這張保單若持有10年期滿,便可以拿回滿期金16萬元。

現金流量如圖一所示,只要在Excel任何一個儲存格輸入以下公式【=IRR({-24749, -24749, -24749, -24749, -24749,

-24749, 0, 0, 0, 0,

160000})】,立即算出報酬率為1.0%。參數中左右大括弧之間的數字代表一個陣列,逗號分隔每一個陣列元素,每一個元素代表1年的淨現金流量,第1個元素為期初,全部有11個元素(數值),所以總共有10期。

圖一:合家歡增額壽險滿期領回現金流量圖

投資這檔壽險資金被卡了10年,而年利率只有1.0%,幾乎跟定存一樣,怎麼還有人買呢?原因之一是保險給付免稅,定存的利息卻是要扣綜合所得稅,高所得族群為了節稅還是有可能選擇儲蓄險。另外原因是儲蓄險具有保障的功能,萬一第1年就身故可以領回理賠金11萬元,第2年就身故可以領到12萬元,保額年年增加直到16萬元為止。

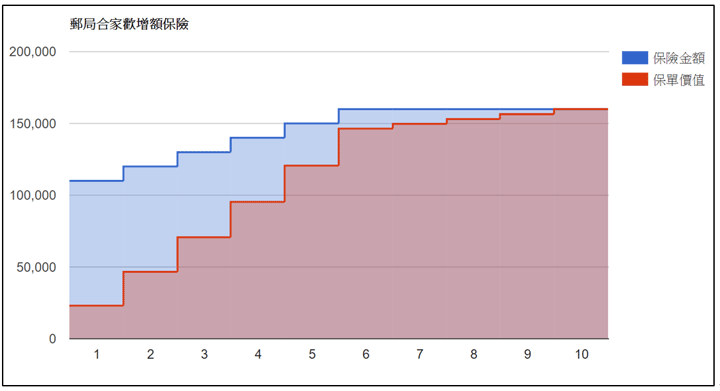

看起來好像還有些保障,但實際上所提供保障,只有當年的保額和保單價值之間的差額,如圖二所表示。每年所繳的保費2萬4,749元,累計保費及保單價值也年年增高,到了第6年以後,雖然每年提供16萬元的保障,但是已繳保費也累計14萬8,494元,實質保障功能非常低,根本就是用自己所繳的保費來提供保障。也就是說,自己每年拿2萬4,749元存銀行,每年利率1.0%計算,到了第6年本利和也有15萬2,272元,不用保險也有保障。

圖二:郵局合家歡保額及保單價值

解約金考量

上面的敘述只是持有至期滿,萬一投保之後需要運用這筆資金就得解約,而解約就得支付高昂解約金。計算解約時的報酬率也不難,只要假設當年解約,然後將現金流量代入IRR計算即可。只要到郵局窗口請他們提供一份保險計畫建議書,當中就有解約時可以拿回的金額,表一列出不同年度解約的報酬率公式以及計算結果,可以清楚看出解約是非常不利的。

表一:不同年度解約的報酬率公式

| 年度 | IRR公式 | 報酬率 |

|---|---|---|

| 1 | =IRR({-24749, 20745}) | -16.2% |

| 2 | =IRR({-24749, -24749, 41960} | -10.5% |

| 3 | =IRR({-24749, -24749, -24749, 64363} | -7.0% |

| 4 | =IRR({-24749, -24749, -24749, -24749, 87755} | -4.8% |

| 5 | =IRR({-24749, -24749, -24749, -24749, -24749, 112162} | -3.3% |

| 6 | =IRR({-24749, -24749, -24749, -24749, -24749, -24749, 137615} | -2.2% |

| 7 | =IRR({-24749, -24749, -24749, -24749, -24749, -24749, 0, 142199} | -1.0% |

| 8 | =IRR({-24749, -24749, -24749, -24749, -24749, -24749, 0, 0, 146921} | -0.2% |

| 9 | =IRR({-24749, -24749, -24749, -24749, -24749, -24749, 0, 0, 0, 151789} | 0.3% |

| 10 | =IRR({-24749, -24749, -24749, -24749, -24749, -24749, 0, 0, 0, 0, 160000} | 1.0% |

含生存金的保單怎麼算

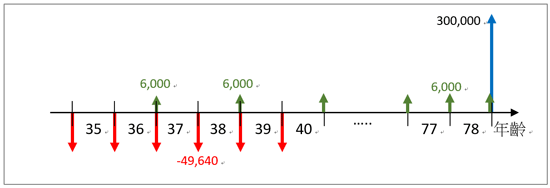

再舉一個郵局很受歡迎的長春增額壽險,保單期間還提供生存金,所謂增額保險就是保險金額會每一年增加,長春增額保險每年以基本保額20%單利成長,若基本保額為10萬元,第1年的保額就是12萬元,第2年的保額就是14萬元,逐年遞增至30萬元整,也就是到第10年以後每年的保額都維持30萬元,但是得等到78歲才可以領取滿期保險金。

較為複雜的是長春增額保險還有生存金給付,生存金為基本保額的6%,繳費期間每兩年給付一次,繳費期滿後每年給付一次。先不談解約金問題,這保單得等到78歲才領得到滿期金,這樣報酬率又要如何計算呢?還是一樣,先把現金流量畫出來,再代入IRR函數就可以了。

本範例35歲男性,基本保額10萬元,6年繳扣除轉帳繳費折扣後,年繳保費為4萬9,640元,繳費期間每兩年可以領取生存金6,000元,繳費期滿後每年領6,000元,到了78歲時可以領回滿期保險金30萬元。

真複雜呀,這IRR的現金流量要如何輸入呢?只要將現金流量用圖畫出來就變的很簡單了,圖三就是上述文字的現金流量圖,可以看到滿36歲以及滿38歲時,每年有兩筆現金流量,一筆為保費支出4萬9,640元,另外一筆為生存金收入6,000元,所以這兩年為淨現金流量為負的4萬3,640元。相當於郵局那年收了保戶4萬9,640元,再退回6,000元,這6,000元名目上是生存金,但實際上卻是保費折扣。

圖三:長春增額保險78歲領回現金流量圖

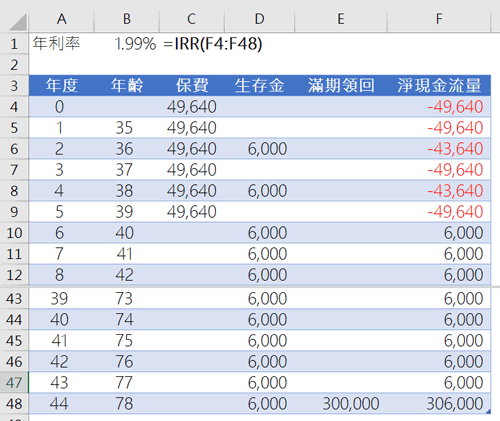

圖二的現金流量雖然也可以用陣列方式輸入,但因為年數太多了,除了很繁瑣之外也容易出錯,最好建立一個如圖四的表格,然後淨現金流量欄位輸入公式【= 滿期領回欄位 + 生存金欄位 - 保費欄位】,儲存格F4:F48就是現金流量,滿期報酬率輸入公式【=IRR(F4:F48)】就可以輕易算出來年利率為1.99%。

圖四:長春增額保險78歲滿期領回

若是期中解約的報酬率也是一樣,只要將解約時的現金流量輸入IRR函數就可以直接算出來了。至於1.99%的報酬率是否值得,就看每個人的投資能力。如果只會投資定存,看起來也還可以。但只要有能力每年報酬率大於1.99%,是沒有理由投資這儲蓄險的。

我通常建議將保障跟儲蓄分開,保障找保險公司,而儲蓄自己來,只要透過指數型基金或ETF,不用需要太多的理財知識,就可以擁有不錯的報酬。即便是偏好儲蓄險也要自己有能力分析才行,也是本篇文章希望達到的目標。

本文刊登於Smart智富月刊243期58頁(2018 11月)