槓桿型ETF不適合長期持有

日期:2019-07-15

近年來台灣的投信發行了不少追蹤指數績效的ETF,尤其是追蹤境外指數的ETF,除此之外每一檔幾乎也都會連帶的發行具有倍數報酬的ETF,例如元大台灣50(股票代號0050)追蹤台灣50指數,元大台灣50正2 (00631L)以及元大台灣50反1(00632R)的ETF,也是追蹤台灣50指數,只是「正2」的報酬率是台灣50指數的兩倍,而「反1」的報酬率剛好跟台灣50指數報酬率相反,指數漲2.0%反1就跌2.0%。除了元大投信之外,幾乎有發行ETF的投信,也都會附帶發行正2及反1的ETF。然而,正2及反1這類型的ETF,因為報酬波動過大,並不適合做為資產配置的一環。

其實,任何投資標的選擇還是以風險與報酬的考量為主,不管是個股、基金或ETF都可以風險與報酬考量。ETF本質上也是屬於基金的一種,唯一不一樣的是基金有經理人操盤,而ETF只是追蹤特定指數績效,屬於被動投資的一環。所以選擇ETF跟基金很類似,每一種基金類別就決定了平均報酬與波動風險,例如股票型基金就比債券型基金的報酬及風險都還要高,ETF也是一樣,追蹤股票指數的ETF也一樣,比起追蹤債券指數的ETF報酬及風險還要高。

可是當ETF名稱加上「正2」就不再是一般的ETF喔,就是利用財務槓桿放大報酬,當日的報酬率是所追蹤指數報酬率的兩倍。特別提醒讀者,每日兩倍報酬率持有一段期間後,因為每日複利的緣故,累積報酬率並不是剛好兩倍,當持有期間原型ETF的淨值是上揚的,正2的累積報酬率會比兩倍還要高,若原型虧損這期間下跌,正2的虧損會比兩倍還要少。

比較0050及00631L(正2)這兩檔ETF的淨值就知道了,0050追蹤台灣50指數報酬,00631L是台灣50正2,所以理論上00631L的日報酬率應該相當接近0050的兩倍。如果自2019/4/29至2019/5/28同時持有兩檔一個月,0050的累積報酬率為-6.9%,而00631L的累積報酬率為-11.7%,雖然沒有虧損0050的兩倍,但也是蠻接近的。才一個月而已,0050就虧損了6.9%,可是00631L卻虧損了11.7%,也就是說,正2 ETF會放大報酬,也會放大虧損。

| 股票代號 | 2019/4/29股價 | 2019/5/28股價 | 累積報酬率 |

|---|---|---|---|

| 0050 | 82.80 | 77.1 | -6.9% (=77.1/82.8-1) |

| 00631L | 40.24 | 35.55 | -11.7% (=35.55/40.24-1) |

投資理財不能只看到報酬,卻忽略了風險,資產配置最高指導原則,是在自己可以承擔的風險下,取得最高的報酬,顯然正2這類型的ETF風險是指數的兩倍。上述例子只是以近一個月的表現,並沒有特別找績效最差的期間,要是遇到2008年的金融海嘯,跌幅可是非常驚人的。

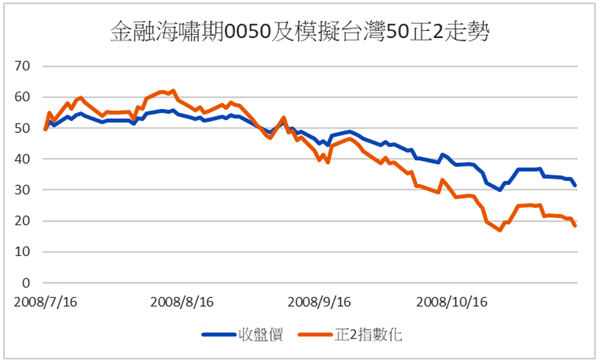

2008/7/16金融海嘯前,0050的收盤價還有49.5元,到了2008/11/13收盤價只剩31.6元,跌了36.2%。雖然那時候還沒有00631L,但是可以模擬00631L的績效,同樣的期間可是跌掉了62.8%。當時若是投資100萬元,4個月後只剩下37.2萬,這種跌幅可不是一般人可忍受的。

圖一是在金融海嘯期間的0050以及模擬00631L的走勢圖,因為00631L當時還未發行,但因為追蹤指數報酬兩倍,所以很容易模擬當時的淨值。假設00631L起始股價都和0050一樣都是49.5元,可以看出00631L的漲跌波動確實比0050大出許多。0050跌的時候雖然00631L跌的更多,但是在2008/9/8之前0050是上漲趨勢,00631L同樣也會漲得很多。

圖一:金融海嘯期間前後的0050及模擬00631L走勢

正2的資產類型主要用於波段操作,波動愈大短期內可能獲得的報酬較大,所以投機的性質比較大。雖然平均報酬變大了,但也因為波動風險加劇,並不適合做為長期資產配置的一環。一個好的資產配置必須能夠讓淨值穩健成長,波動程度愈低愈好,即便是單純的股票型基金或ETF,波動程度就已經夠大了,都還需要另行配置如債券型基金或ETF等,具有負相關的資產來降低整體資產的波動風險。簡單說,想要資產穩健成長,就不要持有這類型投資商品。