勞保老年年金愈晚領愈划算

日期:2017-01-02

在《試算:勞保老年年金何時領最划算》一文中,提供一份Excel試算表,讓使用者自行下載試算,而評估何種划算的方式,分為現金流量的累計金額以及現金流量的總現值。一般在媒體所看到的評估方式,都是使用直覺的累計金額,也就是實際落入口袋的金額,沒有考慮到這些錢是一年後拿到,還是20年後才拿得到。然而,貨幣是有時間價值的,不同時間拿到的錢是不相等的,唯有用現值來評估才精確。

現值的意義到底又是甚麼呢?簡單說,就是未來可以拿到的金額,相當於現在多少錢。例如20年後拿到的1萬元,跟現在拿到7,724元【=10000/(1+1.3%)^20】是一樣的,假若投資報酬率每年1.3%。因為現在若是拿到7,724元,可以到銀行投資定期存款,且每年到期續存的話,20年後也可以從銀行領回1萬元,只要每年的報酬率可以達到1.3%。所以,現在拿到7,425元,跟20年後才拿到1萬元是相等的。

現值跟報酬率息息相關,到底報酬率應該用多少計算才合理呢,我建議使用銀行的一年期定存,因為這相當於無風險報酬率,也是機會成本的概念,就是一定可以獲得的報酬,所以才用目前的定存利率1.3%為例。

勞保老年年金的現值可以使用Excel的PV函數計算,公式如下:

現值 = -PV(月報酬率, 領到月數, 每月領到金額)

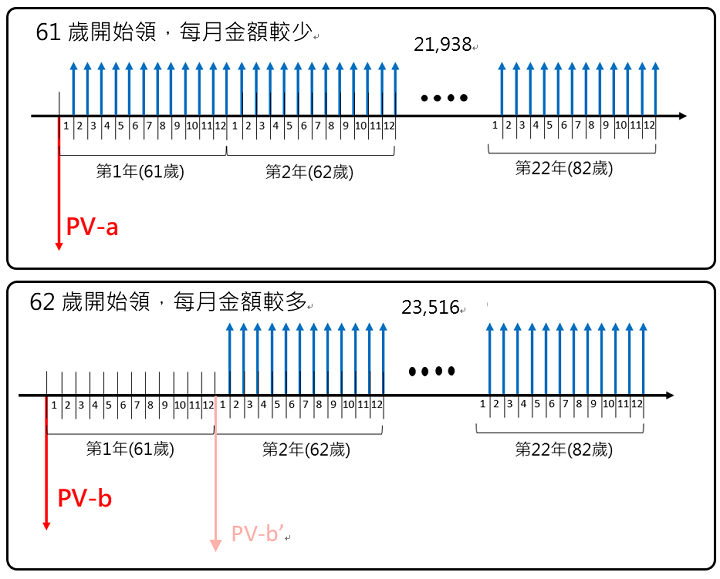

圖一列出了61歲請領及延後一年請領的現金流量圖,上圖是61歲開始領,每月領2萬1,938元直到82歲身故為止,所以年金領了22年,共領到金額579萬1,632元。下圖是62歲才請領,每月領2萬3,516元,也是領到82歲,因為晚了一年才請領所以只領了21年,不過總共可領到金額592萬6,032元。62歲才開始請領,雖然少領了一年,可是每月可領到金額卻較多,領到的總金額也是比61歲請領還要多。

圖一:勞保老年年金現金流量圖

不過,如果用現值來評估結果又會是如何?因為每一期為一個月,所以必須使用月報酬率。若每年定存的投資報酬率為1.3%,那麼月報酬率公式如下(請參閱《有效利率與名目利率該如何應用》):

=(1+1.3%)^(1/12)-1

61歲請領的年金現值PV-a:

=-PV((1+1.3%)^(1/12)-1, 22*12, 21938) = 503萬8,758元

若是62歲才請領年金,那麼請領當年的現值為PV-b’:

=-PV((1+1.3%)^(1/12)-1, 21*12, 23516)

因為比較的時間點必須一致,全部以61歲為基準,所以62歲才請領的現值,必須再除上一年的報酬率(1+1.3%)^1,才是61歲那時候的現值。所以:

PV-b

= PV-b’/(1+1.3%)^1

= -PV((1+1.3%)^(1/12)-1, 21*12, 23516) /(1+1.3%)^1

= 512萬969元

試算結果告訴我們,若是投資報酬率為1.3%,62歲請領的現值還是比61歲還要多。然後試著提高定存年報酬率,除非年報酬率可以大於4.1%,才會出現61歲領的現值跟62歲是一樣。很顯然的,政府策略是希望退休者愈晚請領愈划算。

附註:試算表現值公式

在《試算:勞保老年年金何時領最划算》文中所下載的Excel試算表,表格中的「現值」欄位,所用的公式就是根據上述原理,公式如下:

=-PV((1+投資報酬率)^(1/12)-1,[@領到年數]*12,[@月領金額])/(1+投資報酬率)^(COUNT($A$9:A9)-1)

其中第1個參數【(1+投資報酬率)^(1/12)-1】就是月報酬率,第2個參數【[@領到年數]*12】是領到的總月數,第3個參數【[@月領金額]】就是每月領到金額。最後再除上延後請領年數的現值【(1+投資報酬率)^(COUNT($A$9:A9)-1)】,其中COUNT($A$9:A9)-1就是延後年數。