勞退月退休金怎麼算

日期:2015-11-08

勞工退休金條例(勞退新制)從民國94年7月1日開始實施,主要以「個人退休金專戶」為主,雇主每月必須提繳薪資6%以上的退休金,儲存於勞保局的退休金個人專戶,勞工亦得在每月工資6%範圍內,個人自願另行提繳退休金。個人退休金專戶是由「勞動部勞動基金運用局」代為操作,保證收益率不低於兩年期的定存利率。所以退休時的帳戶餘額,決定於存入的總本金以及每月收益率。

勞工必須年滿60歲才可以提領退休金,如果年資滿15年就只能領月退休金,未滿15年領一次退休金。一次退休金就是將專戶中金額一次全部提領出來,而月退休金可以領多少就複雜了,計算公式可以在勞工保險局網站《如何計算月退休金》的網頁中找到,一副很有學問的樣子。整體來說,月退休金由帳戶餘額、平均餘命以及利率三項因素決定每月可提領的金額。

帳戶餘額是申請退休金時的個人專戶帳戶淨值,而利率則依勞動部勞動基金運用局公告之全年平均保證收益率前3年平均數,而保證收益率就是兩年期定存實質利率。例如104年11月請領,即是101年至103年之平均數,也就是1.3916%。

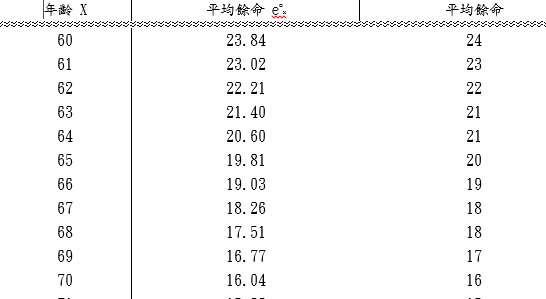

平均餘命決定月退休金可以領多久,跟申請時的年齡有關,年紀愈大平均餘命就愈短。目前是以102年全國簡易生命表的平均餘命四捨五入計算,表一節錄自勞保局網站60~70歲的平均餘命。但不是平均餘命愈短就少領了,而是同樣的帳戶餘額,平均餘命愈短每月可領到的金額就愈多。

表一:月退採計之平均餘命:

計算公式

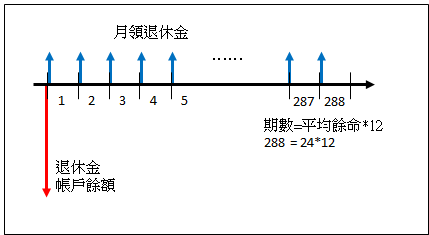

公式看起來很複雜,但是觀念其實很簡單,可以想像成將帳戶淨值中的錢借給勞保局,然後按月提領本金加利息,直到平均餘命剛好將本息全部提領完畢。看一下現金流量圖就知道了,期初將退休金帳戶淨值拿去存銀行(現金流出),名目利率是銀行的定存利率,換取每月可領回的退休金(現金流入),直到平均餘命為止。

圖一:

這樣的現金流量只要用Excel的PMT函數,就可以求出月退休金,公式如下:

=PMT(名目利率/12, 平均餘命*12, -帳戶餘額, 0, 1)

除此之外,勞動部勞動基金運用局公告的收益率是實質報酬率(effective rate),並非名目利率,必須先將收益率轉成名目利率(nominal rate),才可以使用PMT函數。名目利率就是銀行的掛牌利率,也是一般民眾慣用的利率,我不知道為什麼不直接用名目利率公告,這樣就不必換算一次,民眾也容易了解一些。我猜可能是收益率的數字比較高,公布出來比較好看吧!還好,使用Excel的NOMINAL函數,即可輕易將收益率轉換成名目利率,公式如下:

=NOMINAL(收益率, 12)

收益率是名目利率經過12個月的複利之後所獲得的實際報酬率。NOMINAL函數只是將收益率反推名目利率而已。104年11月勞動基金運用局公告的收益率是1.3916%,所以名目利率等於1.38280%【=NOMINAL(1.3916%,12)】。

勞保局計算月退休金所用的案例,60歲勞工請領退休金,退休金專戶餘額100萬,104年11月的收益率是1.3916%。因為60歲退休的平均餘命為24年,那麼月退休金就是每月為4,077元,用PMT公式計算如下:

=PMT(1.38280%/12, 24*12, -1000000, 0, 1)

=4,077元

也可以將上述月退休金公式的名目利率,直接用NOMINAL(收益率, 12)代入,就可以一個式子就算出答案:

=PMT(NOMINAL(收益率, 12)/12, 平均餘命*12, -帳戶餘額, 0, 1)

早晚退休都不吃虧

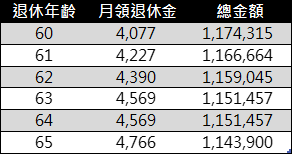

表二列出了帳戶淨值都是100萬,在不同退休年齡的情況下,可以領到了月退休金及總金額。退休年齡愈早,平均餘命就愈長,分攤到每月領的金額就會愈少,可是可以領到的總金額卻比較多。其實,不管甚麼時候退休都不會吃虧,因為拿到金額的現值都等於帳戶淨值。雖然早退休的總金額較多,那是因為時間拉的比較長,愈晚拿到的錢比較不值錢的原因。

表二:不同退休年齡,帳戶餘額100萬、收益率1.3916%

Excel檔案下載

這裡有一個用上述公式所做的試算表,點選Excel圖示可以下載:

![]()